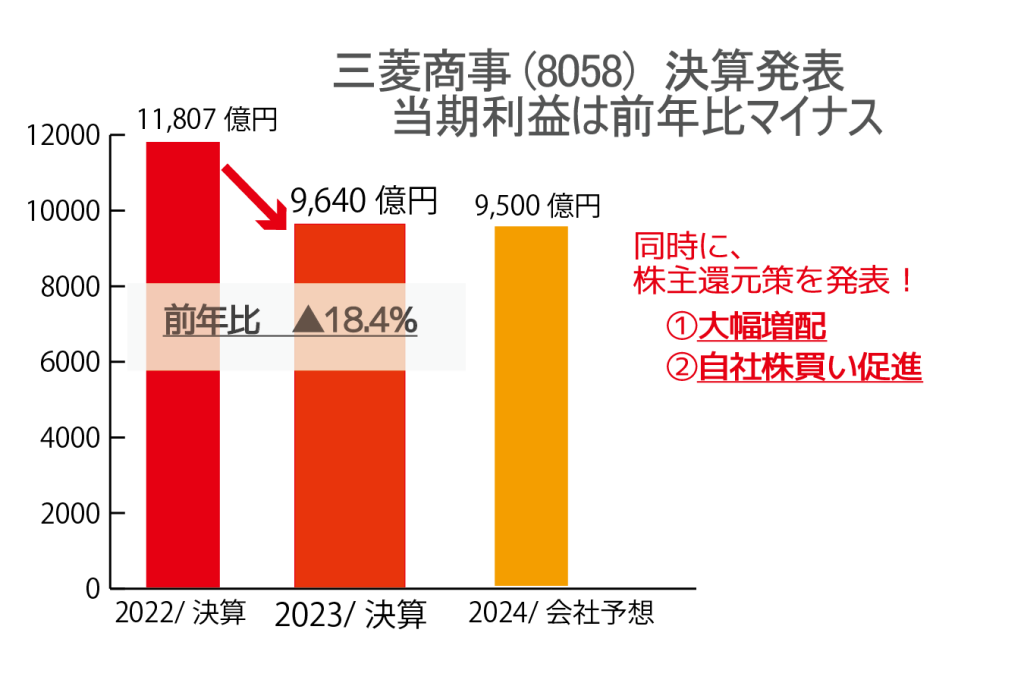

通期決算業績は、ほぼ横ばい。

当期利益は対前年比で、18.4%の「減益」。

この原因は、

①豪州の原料炭事業が、約1,500億円の減益

②昨年度計上だった不動産運用会社の売却益約800億円がなくなった

というのが原因

それでも、利益水準が、

約1兆円

という高い水準の高収益企業であることは間違いないので、あえて今後の課題と言えば、

収益力のさらにもう一段の強化

でしょう。

株主還元策

株主還元策としては、

①今期は30円増配して、年間100円の配当計画

②自社株買いの枠を、6000億円と設定

を発表しています。

KDDIと共同経営するローソンの新しい戦略や、収益性の低い子会社の積極的な改革や切り離しで、今後、利益の拡大をどこまで伸ばせるか…

少なくとも、既に発表されている2024年度会社予想は、やや保守的に見えます…

本投稿記事に掲載されている内容は、STOCK POINT株式会社のサービスについてのご案内等のほか、投資一般に関する情報の提供を目的として当社が作成したものです。

個別銘柄が表示もしくは言及されている場合は、あくまで例示として掲示したものであり、当該銘柄の売買を推奨するものではありません。

2件のフィードバック

増配するんだ

事業が好調なんだね

期待してしまいます。

バフェットさんも買い増する高配当銘柄