オリエンタルランド(4661)の2025年3月期1Qの決算が発表されました。

結果は、

「想定の範囲内」でした。

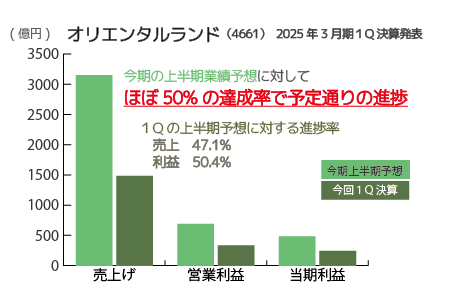

チャートに示す通り、1Q決算は、前年の1Qの時と比べると、

売上げ +5.6% 増

営業利益 ▲13.8%

当期利益 ▲10.9%

で、利益についてはちょっと厳しい内容でした。

但し、今上期は「当初から減益予想」となっていたので、これもあらかじめ想定されていた内容です。

この減益の理由としては

① 昨年度の「東京ディズニーリゾート40周年イベント」の終了による反動減

② 人件費の上昇(=賃上げ)

③ 商品の原価や諸経費などコストの上昇

と説明されているので、想定の範囲内であったことは安心材料。

これから楽しみな「ディズニークルーズ」についても発表がありました!

ディズニーリゾートの世界観やエンターテイメントを、そのまま豪華客船で体験できる

●2028年に就航する計画で、日本最大級の客船を準備

客室数1,250室、定員(客)4,000人、乗組員1,500人

●クルーズは、首都圏の港を発着 ー 短期のクルーズ

期間2~4泊、料金10~30万円/名

●このディズニークルーズについて

・投資額は3,300億円

・売上げ目標は(就航後、数年で)1,000億円

・営業利益率は20%、年間のお客様数40万人

だそうです。

こういう発表を聞くと、オリエンタルランドの快進撃はまだまだ続きそうですよね。

ディズニーのクルーズ事業は、日本に「クルーズ船に乗る」という新しいエンタメを根付かせ、産業のすそ野を広げるように思います。そして、オリエンタルランドはますます確固たるブランドを築き、尊敬され、愛される企業として君臨するように思います。

大株主の動向は引き続き気になりますが、

「ディズニーが好き!」

なら継続して保有していても楽しい銘柄ではないでしょうか!

本投稿記事に掲載されている内容は、STOCK POINT株式会社のサービスについてのご案内等のほか、投資一般に関する情報の提供を目的として当社が作成したものです。

個別銘柄が表示もしくは言及されている場合は、あくまで例示として掲示したものであり、当該銘柄の売買を推奨するものではありません。