新NISAが始まり、将来のために計画的に資産運用をする人は確実に増えています。

もしまだ、の方がいたら、ぜひ来年のNISA枠で税金免除の運用投資を!

せっかく使える優遇枠は、最大限使わないと「損」ですから!

今日は、そんな資産運用の中で、

「積立て」と「成長株投資」の二刀流のススメ

についてお話ししたいと思います。

NISA口座にも「積立て投資枠」と「成長投資枠」があります。

どちらかひとつではなく、一人の人がどちらも別々に利用できます。

もしかしたら、「積立しているのでそれでNISA枠はすべて全部使ってしまった」と思われている方も居るのでは・・・ 成長投資枠も別途、枠があるんですよ!

「コツコツ堅実に」の積立て投資。

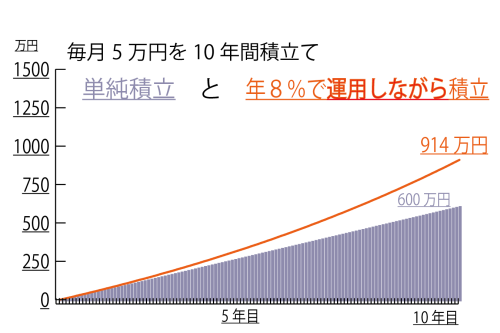

まずはこの「積立て」の例でどれくらい増えそうかを見て見ましょう。

たとえば、「毎月5万円ずつ、投資信託で積立てる」といったシミュレーションです。

文字通り、毎月、コツコツと(安心を)積立てていく部分です。

積み立てシミュレーション当社作成

「積立て」部分は、1円単位で投資できる投資信託が便利ですよね。

その中でも、手数料が低く、海外の株式市場に投資できる「オルカン※」や「S&P500」などに人気が集中しているようです。※eMAXISSlim全世界株式(オール・カントリー)

投資信託の利回りは、良い年もあればマイナスになってしまう悪い年もあるので、ここではざっくり平均的な利回りの8%でシミュレーションしています。

「10年間」積立てた場合

すると、「10年間」積立てた場合、

元本は600万円。

それが、年率8%だと10年後には、

914万円になります。

これって、なかなかの運用成果ですよね。

コツコツ積立てておくだけで、10年間で300万円も儲かっている計算です。

一方、この積立投資に加えて「成長枠」として個別株を組み入れることで、運用成果はさらに向上する可能性があります。

例えば、以下は「ファーストリテイリング(9983)を100株」組み入れた場合です。

最初に100株だけ買っておいて、その後はそのままずっと持っていた場合。

積み立て+成長枠シミュレーション当社作成

10年前の同社の株価は14,673円(株式分割による調整後)でしたので、

投資額(つまり元本)は146万7,332円。

それが、10年間には、

532万5,000円

と、なんと!これだけで、元の投資額の3.6倍になっています。

積立て部分と個別株(=成長投資部分)を合計すると1,447万2,302円。

投資元本が746万7,332円(600万円+146万7,332円)

でしたので、

利益は700万4,970円

となります。

つまり、「積立て」+「成長株投資」で、元本に対して、ほぼ2倍になった感じです。

積立て+成長株投資

毎月、コツコツと計画的に積立てる「積立枠」と、業績を伸ばしている企業を選別しそこに投資する「成長投資枠」をうまく活用することで、資産運用の結果はかなり大きく変わります。

しかも、短期での売買を前提としない「成長株」への投資ですので、当たり前に成長している企業(今回の場合は、たとえばユニクロでしたが)を選べばよいだけ。難しいことは一切ありません。

当たり前に良い会社、成長している会社を選んで個別銘柄として投資をする。

それだけで、個別銘柄投資での「大けが」はほとんどが防ぐことができます!

こういう視点からの、「私流投資」に参考になるような情報を中心に、来年もお届けしていきたいと思っています。

来年も皆さんにとって良い年になりますように!

最後まで読んで頂いてありがとうございました!!

本投稿記事に掲載されている内容は、STOCK POINT株式会社のサービスについてのご案内等のほか、投資一般に関する情報の提供を目的として当社が作成したものです。

個別銘柄が表示もしくは言及されている場合は、あくまで例示として掲示したものであり、当該銘柄の売買を推奨するものではありません。

1件のフィードバック

私は積立から数えたら投資歴34年です。(持株会に入っているので)しかし、残念ながら積立以外で利益が出ている金融商品はありませんですね。特に新NISA開始後に買った株はのきなみ下落です。

株をやってる人はよほど勉強し、情報を得た上で素早く動かないと利益にならないですが、普通のサラリーマンにそんなことできません。むしろ損切りをどうするのかを教えて欲しいものです。

この手の会社は株が上がってる時は買えと薦めるが、下がってる局面ではなかったことにしてるところが多過ぎる。