パナソニックHD(6752)

成長性 ★★☆☆☆

割安さ ★★★★☆

期待値 ★★★★☆

総合 ★★★☆☆

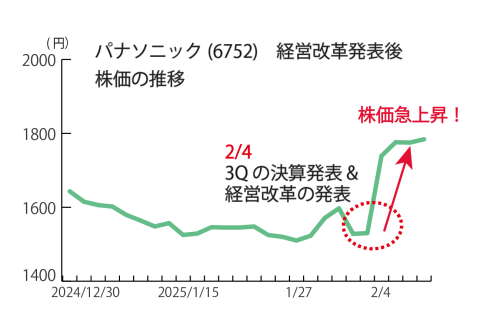

先日(2/4)、パナソニックHDが3Qの決算発表

同時に「経営改革」についても言及

その内容がとてもセンセーショナルだったこともあり、翌日以降、株価が急騰!

今日は、「パナソニックHDの株価は、今後も上がるのか?」について考えてみたいと思います。

パナソニックHDの株価は、今後も上がるのか?

1.サマリー

株価のポテンシャルは、2年くらいの時間軸で3,500~4,000円

つまり、今の株価の2~2.2倍のアップサイドは狙える可能性あり

但し!

前提は、ROE(自己資本利益率=「当期純利益」÷「自己資本」)が10%を超える水準に定着すること

そのためには、ざっと見積もって年間1,100億円の当期利益の上積みが必要。これが、今回発表された「経営改革」で達成できるかどうか・・・

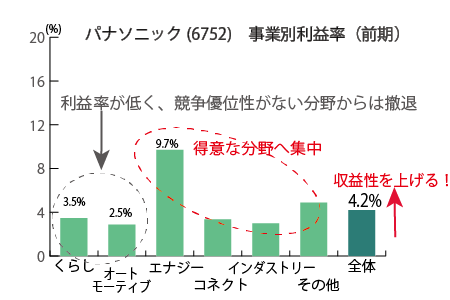

2.パナソニックの問題は何なのか? ずばり、それは・・・

パナソニックの問題は何か?

単純に、「利益率が低い」という点です

では、その「利益率が低い」原因は?

①現在のパナソニックの事業の多くは、ライバル企業との間の技術レベルの差がほとんどなく、結果、過当競争になっている領域である(テレビ、家電、空調、産業デバイス、素材、ハウジングなど)

だから、利益率が低い。

②そうした領域で戦うのであれば、他社を圧倒するコスト競争力をつけるか、圧倒的な営業力を持っているかが必要になるが、残念ながらパナソニックはどちらも「とても弱い」 - 弱いことがわかっていて、手が打てていない。

③そのため、過当競争の中で、小さなシェアしか持てない事業ばかりとなり、必然的に収益性が低くなっている - もう一歩踏み込んで言うと、そうした分かりきった状況なのに、これまで手を打つ経営陣がいなかったということも問題。

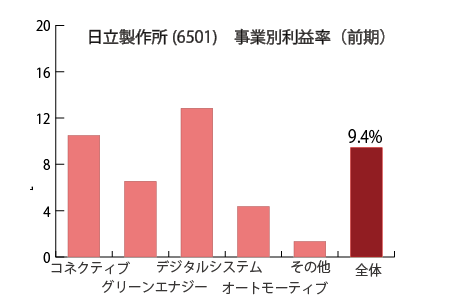

以下は、パナソニックの事業部門毎の営業利益率のグラフです

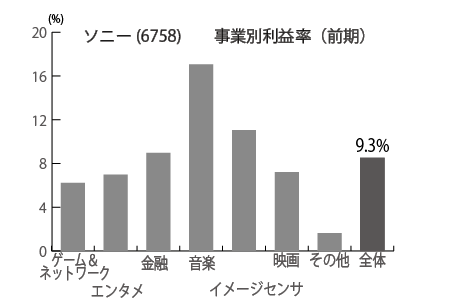

比較のために、ソニーと日立製作所の同じグラフも下記しています(前期の実績)。

各社決算より当社作成

ソニーや日立製作所の「全体」の利益率は9%台なのに対して、パナソニックHDは4%台

パナソニックHDの利益率はとても低いため株価がなかなか上がらない、という状態です。

その低い利益率を引き上げる取り組みが、先日(2/4)発表された「経営改革」になります。

経営改革

3.経営改革の中身は?

以下が、経営改革のポイントです。

① 固定費の削減と事業ポートフォリオの見直しを行い、収益性を改善する

人員削減と事業部門の売却を含む。

② 低収益事業(産業デバイス、メカトロにクス、キッチンアプライアンス、テレビ)をなんとかする

売却を含めた整理を検討中。

③ 厳しい事業(空室空調、家電、ハウジング)の再建を行う。

上記の具体的な方法として、子会社の「パナソニック株式会社」を解散し、事業部門毎に整理し、売却・再建などを行い、経営資源を、エネルギー・ソリューション(産業用電池など)と、SCMソリューション(工場や物流の自動化・省力化など)に集中する。

これらを2025年度中に具体化(=意思決定)し、2028年末までに改革を行う計画です

それによる増益目標を(営業利益ベースで)2026年度が1,500億円の上積み、2028年度が3,000億円の上積みと見込んでいるようです。

つまりは、この経営改革のポイントは、苦手なB2C事業を縮小し、得意であるB2Bの”裏方的事業”に経営資源を集中するという点になりそうです。B2Bの領域は、同社の強みである「(名門企業という)信頼」や「ネットワーク(人脈)」を大いに活かせる領域であり、そういう分野で勝負する会社になるということのようです

ちょっと意地悪な表現をすると、“裏方領域でがんばる地味な会社になる”という方針になりそうです。

4.経営改革でパナソニックは復活するのか?

そこで、最大の問題は「その改革は成功するのか?」という点ですが…

個人的には「確度は高い!」と期待できるのではないかと思っています。

理由は、以下の通り。

①今回の経営改革が、”新規事業の立ち上げ”といった不確定要素の多いやり方ではなく、既存の事業を「選択と集中」によって再編するという手堅く、確度の高い経営改革プランであること。

② それでも「社内の反対」などによって改革が頓挫するリスクはあるのですが、昨年、同社は「パナソニック・オートモーティブ」という収益性の低い事業をPEファンドに売却しており、「大きな改革をやれる!」という実績を示している点です。

一筋縄ではいかないとは思いますが、可能性は非常に高いと思います。

5.結局、株価は上がるのか?

株価のポテンシャルは、2年くらいの時間軸で3,500~4,000円(2~2.2倍のアップサイド)だと考えます。

そして、カギになるのが経営改革を通じて「ROE10%以上」を達成することです - ROE10%を恒常的に維持できる収益力を獲得できれば、上記の株価は達成できると考えます。

ROE10%は、現状で計算すると通期の当期利益で5,000億円が必要です - 同社の今期1-3Qの実績は2,884億円(通期にすると3,900億円近辺)ですので、1,100億円の利益上積みが必要になります。

その「1,100億円」の上積みへの取り組みが「経営改革」になるのですが、具体的には当期利益率を現状の4%台前半から5.8%あたりまで引き上げることができれば、当期利益5,000億円、ROE10%が実現します - 念のため、今期での実現は無理だと思います。2~3年の時間軸が必要だろうと思います。

パナソニックHDの経営改革の方向性は「苦手な領域を整理し、得意で、収益性が高いB2B領域にフォーカスすることで、利益率を引き上げる」です。やる気さえあれば、実現できる改革ですので、実現可能性は高いと考えます。

よって、ROE10%を実現し、PBRが2倍近辺まで上昇する。PERは10倍台後半から20倍 - すると、3,500~4,000円という株価レンジであり、それを実現できる時間軸は(経営改革の計画とあわせると)2年くらいと考えます。

さて、皆さんはどう考えますか??

本投稿記事に掲載されている内容は、STOCK POINT株式会社のサービスについてのご案内等のほか、投資一般に関する情報の提供を目的として当社が作成したものです。

個別銘柄が表示もしくは言及されている場合は、あくまで例示として掲示したものであり、当該銘柄の売買を推奨するものではありません。

1件のフィードバック

今まで家電などで表に出ていた会社が次々と撤退して裏方インフラ企業になり、パナソニックまでそうなるのかと思うと、寂しい限りである。名を捨てて実を取るのだろうが、いずれ捨てた名の大きさを知ることになるだろう。

将来パナソニックや日立が何してる会社なのかよく分からない、だからゲーム機出してるソニーや任天堂に行く、そんなことになるかも知れない。やはり企業は表に出て売れる物を持ってないと。