オリエンタルランド

📣 注目ニュース

本Webサイトに掲載されている内容は、STOCK POINT株式会社のサービスについてのご案内等のほか、投資一般に関する情報の提供を目的として当社が作成したものです。

個別銘柄が表示もしくは言及されている場合は、あくまで例示として掲示したものであり、当該銘柄の売買を推奨するものではありません。

【4661】オリエンタルランドの中間決算(2024/3期2Q)

中間決算は絶好調。

通期予想も上方修正されました。ここから株価が反転、上昇の可能性も見えてきました。

- 中間決算は、絶好調!

- 売上げで3%、当期利益で106.2%(倍増!)の増収・増益!

売上げ 284,330百万円(+39.3%)

営業利益 77,071百万円(+102.9%)

当期利益 54,549百万円(106.2%)

- 好決算の要因は、40周年イベントとインバウンド

- 東京ディズニーリゾート40周年イベントが好評で、入場者数が増加

- インバウンドが好調で、海外訪日客が増加

- 入園者数に占める海外訪日客の割合 - 昨年下期は6.9% → 今年上期は13.0%

- 客単価が上昇

- 昨年上期15,683円 → 今年上期16,566円(+5.6%)

- 上期の好調を受けて、通期の業績予想を上方修正

- (詳しい数字は以下をご覧ください)

- 上方修正後の数字でも、「下期」を比較すると、昨年度よりも控えめな予想 → 更なる上方修正(あるいは、会社予想を上回る着地)の可能性あり

2023/3下期(実績) 2024/3下期(会社予想)

売上げ 279,080百万円 310,358百万円

営業利益 73,206百万円 69,638百万円

当期利益 54,275百万円 50,631百万円

- 年間入場者数の予想 2,510万人 → 2,630万人(+4.8%)

(2024/3期 通期の会社予想)

売上げ 543,954 → 594,688百万円(+23.1%)

営業利益 122,169 → 146,709百万円(+31.9%)

当期利益 86,991 → 105,180百万円(+30.3%)

EPS (一株あたりの純利益)53.10 → 64.20円

推しカブの中でも、人気銘柄のオリエンタルランド。会員の皆さんの期待が、もしかしたらこの良い「動き」を導いたのかもしれません。

割高な銘柄、と言われようが、みんなに大人気は変わらない!これで、応援のしがいもあるというものですね!!

【4661】オリエンタルランドの中間決算(2024/3期2Q)

中間決算は絶好調。

通期予想も上方修正されました。ここから株価が反転、上昇の可能性も見えてきました。

- 中間決算は、絶好調!

- 売上げで3%、当期利益で106.2%(倍増!)の増収・増益!

売上げ 284,330百万円(+39.3%)

営業利益 77,071百万円(+102.9%)

当期利益 54,549百万円(106.2%)

- 好決算の要因は、40周年イベントとインバウンド

- 東京ディズニーリゾート40周年イベントが好評で、入場者数が増加

- インバウンドが好調で、海外訪日客が増加

- 入園者数に占める海外訪日客の割合 - 昨年下期は6.9% → 今年上期は13.0%

- 客単価が上昇

- 昨年上期15,683円 → 今年上期16,566円(+5.6%)

- 上期の好調を受けて、通期の業績予想を上方修正

- (詳しい数字は以下をご覧ください)

- 上方修正後の数字でも、「下期」を比較すると、昨年度よりも控えめな予想 → 更なる上方修正(あるいは、会社予想を上回る着地)の可能性あり

2023/3下期(実績) 2024/3下期(会社予想)

売上げ 279,080百万円 310,358百万円

営業利益 73,206百万円 69,638百万円

当期利益 54,275百万円 50,631百万円

- 年間入場者数の予想 2,510万人 → 2,630万人(+4.8%)

(2024/3期 通期の会社予想)

売上げ 543,954 → 594,688百万円(+23.1%)

営業利益 122,169 → 146,709百万円(+31.9%)

当期利益 86,991 → 105,180百万円(+30.3%)

EPS (一株あたりの純利益)53.10 → 64.20円

推しカブの中でも、人気銘柄のオリエンタルランド。会員の皆さんの期待が、もしかしたらこの良い「動き」を導いたのかもしれません。

割高な銘柄、と言われようが、みんなに大人気は変わらない!これで、応援のしがいもあるというものですね!!

みんな、大好き!

ディズニーランドを経営するオリエンタルランド。

世界最高クオリティーのテーマパーク。圧倒的な人気を背景に、インバウンドの回復、料金の改定(大人最大10,900円への値上げ)によって

今期も増収増益を狙う!

オリエンタルランド株はこれからも上がるはず! と思ったら、

推しカブで値上益を3倍獲得

してみませんか。

ちなみに、過去のケースでは、

2023年4月初旬 株価 4512円 が、

3ヵ月後には、

通常の銘柄ポイント運用だと、5601円に。

これはこれでうれしいけれども、

もし4月に「推しカブ」を買っていたら、

7800円(3か月で+73%に)

になっていました。今回はどうなるか・・

株価は、アベノミクス以降、一本調子で上昇中。金融緩和の恩恵を受けている最大の銘柄とも言える。一方で、冷静にデータを見てみると、売上高5,000億円、当期利益800億円の会社が、時価総額10兆円もあっていいのか? しかも、売上げや当期利益は10年前とあまり変わらないのに、株価だけは7倍になっている! という懸念もある・・・ でも、いいんだ!だって、みんな、大好きだもの!!

9/20 NEW

<物言う株主の圧力は引き続き重い…>

9/12 モルガン・スタンレーが目標株価を下方修正です。 3,300円 → 3,050円。

レーティングは「弱気」です。 物言う株主からの圧力、それにより株価の上値が抑えられること、50倍台のPERと、厳しい条件が揃っています。

やはり、厳しいですね・・・。

推し度 ★★

9/13

<月末に株主優待の権利確定>

株価はあまり動いていません。

9月末は「株主優待」の権利獲得がありますので、大きく売られる時期ではないと思います。

推し度 ★★

9/6

<株価は一進一退で>

4,000円近辺のレンジ取引の状況です。

月末の優待狙いがあるので、大きく売られることはないとは思うのですが、株価が上昇するのも難しいかもしれない、という苦しい展開です。

推し度 ★★

8/30

<株価は以前よりは割安に>

8/29の終値は3,984円。PERは、54.2倍です。

ずっと高PERでしたが(ずっと90~100倍ありました!)、それでも50倍台にまで低下してきました。

9月末に向けては「株主優待」の権利獲得があるので、個人投資家は「買い」の方が多くなるように思いますが、いかがでしょうか?

推し度 ★★

8/23

<株価は落ち着いています>

株価が比較的、堅調に推移しています。

円高や金利低下の影響をあまり受けない銘柄なので、そうした相場変動の外側にいるのかもしれません。

現在、PERは56.1倍です。

推し度 ★★

8/16

<長期保有株主には優遇あり>

3月末と9月末の株主(500株以上の保有株主)に対して、保有株にあわせて「1 Day Passport」を配布しているようです。さらに、9月末は「3年以上の長期保有株主」に対しては、さらに特典があるようです。

このあたりが、同社の株式を売却する個人株主が少ない理由であり、(その結果として)バリュエーションが高くなってしまう原因だろうと思います。個人株主にとっては大きな魅力ですけれどもね。

推し度 ★★

8/9

<人件費のアップはオリエンタルランドにも重荷>

(直接、OLCに対するコメントではないのですが)先週の同社の決算発表の中で、1点、気になることがありました。

1Qの同社決算は、「増収だったが、減益になった」という内容。

その原因のひとつは「賃上げによる人件費のアップ」でしたが、OLCのような「圧倒的な価格設定力」を持っている企業でさえ人件費のアップは利益を削ることになるのなら、「そこまで価格設定力の強くない企業」の場合、人件費のアップはかなり大きな負担になりそうだな・・・という印象を受けました。

多くの上場企業で「30年ぶりの大幅な賃金アップ」が行われましたので、その影響がどうなるか? は気になるところです。

推し度 ★★

8/2

<決算内容はぎりぎり及第点>

7/30に1Qの決算を発表。

売上げ+5.6%

営業利益▲13.8%増

当期利益▲10.9%

と、ちょっと厳しい内容でした。

減益の要因は、賃上げによる人件費のアップ、飲食や商品のコスト増、メインテナンスなどの管理費のコスト増と、「人件費と原材料価格による利益率の圧迫」という広く日本で起こっている状況でした。

ただ、今期の上半期が減益になるのは「想定内」なので、大きな問題ではないようです。

推し度 ★★

7/26

<株価は上がりにくい状況>

本来は「長期保有」の銘柄だと思うのですが、物言う株主の登場以来、株価が上がりづらくなっています。

現状、4,200~4,600円のレンジで動くことが多いようです。ですので、4,200円に近づいたら買い。4,600円近辺まで上昇したら利食い、といったレンジ取引のチャンスはありそうです。

推し度 ★★

7/19

<クルーズ船が話題に!>

OLCが発表したクルーズ船が話題です(就航は2028年ですが)。新しいエンターテインメントを生み出すOLCには、まだまだ成長の余地がありそうです。

あとは、政策保有株の問題だけですね。ここは引き続き警戒が必要。

推し度 ★★

7/12

<ディズニークルーズ(日本におけるクルーズ事業)を発表>

集客の器が「パーク」に加え、「船」に広がり、キャパの拡大になります。収益的にはかなりポジティブだと思います。

ただ、それでも京成電鉄や三井不動産が保有する政策保有株の行方が大きなテーマですね。

推し度 ★★

7/5

<日本のインフレ率が高くなると、株価にもプラス>

現状は、それくらいしか材料が見あたりません やはり、京成電鉄の件は需給的に厳しいように見えます。

推し度 ★★

6/28

<気になる大株主の株主総会終了。でも…>

6/27に京成電鉄の株主総会がありました。パリサー・キャピタルが提案した「OLC株の売却議案」は否決されました。

但し…ここからが本番だと思います。

パリサーは、これで引き下がるのか?

それとも、引き続き京成電鉄に圧力をかけ続けるのか?

パリサーがこれで引き下がれば、需給環境が改善するのでOLC株にはかなりポジティブになると思います。一方、引き下がらない場合には、OLC株は引き続きパッとしない値動きになりそうです。

推し度 ★★

6/21

<信用の買いが多い→売却需要が大きい>

6/20 信用倍率が11.42倍(信用の買いが、信用の売りの11.42倍あります。信用の買いは、近い将来売却されるので、それだけ「売却需要が大きい」ということです)

→買い残595万株、売り残52万株。

これまでも、買い残のピークは概ね550~600万株ほどでしたので、最大限に買い残が積み上がっている状態です。

多分、「株価が下がっている」ことで、「買いのチャンス」と考えている投資家の方々が多いのだろうと思いますが、(物言う株主に揺さぶられているのが現状なので)今回はどうなのでしょうか?

現状は、株価が下がってきたので信用の買いが増える → なかなか上がらないので、信用の買いを手仕舞う → なので、株価が下がる(=上がらない)、という循環にあるようにも見えます。

パリサー・キャピタルからの要求があるうちは、株価はなかなか上がらないのではないか・・・と思います。さて、これからどう動くか…

推し度 ★

6/14

<大株主の京成電鉄の株主総会に注目>

オリエンタルランドの株式を持つ大株主、京成電鉄の株主総会は6/27。そして三井不動産は6/29。

OLC株の保有に対して、どのような議論になるのか注目です。

推し度 ★

6/7

<ファンタジースプリングス、OPEN!>

6/6 モルガン・スタンレーがOLC株の目標株価を若干、引き上げていました(レーティングは、弱気です)。

3,100円 → 3,300円。

「目標株価を引き上げた」ということよりも、「その目標株価のレンジの低さ」に驚きます。つまり、「引き上げた」というよりは、「このレンジ程度なのか」という印象です。

東京ディズニーシー8つ目のテーマポート「ファンタジースプリングス」が、グランドオープンしました。少しでも株価の下支えになればいいと思います。

それから、京成電鉄の株主総会が6/27にあります。「OLC株を売却するのかどうか?」についても議論されます。注目です。

推し度 ★

5/31

<株主総会でどういう展開になるか…>

オリエンタルランド株の最大の懸念は「物言う株主に押されて、大株主の京成電鉄が保有株を追加で売却するのではないか?」という点です。

6月に開催される京成電鉄の株主総会に向けて物言う株主が「OLC株の追加売却の議案」を提出していますが、この議案に対して京成電鉄の取締役は全員一致で「反対」と決議したとのことです。

その反対の理由が「やや弱い」「論理が古い」という印象でしたので、株主総会では激しい対立になるかもしれません。注目です。

推し度 ★

5/24

今週は特に新しい情報はありませんでした。

推し度 ★

5/17

<株価は膠着状態です>

4,000円台前半だと「買い」が入り、4,500円を超えてくると買いの手が弱くなる印象です。

現在(5/16)、4,565円。ここからさらに反発できるか、再び売られるかの分岐点のように感じます。

推し度 ★

5/10

<大株主の動きが気になる展開>

4/30 少し前になりますが、ゴールドマンサックスが同社の目標株価を引き下げています。

6,000円 → 5,400円。

それでも、5,400円という強気の目標株価です。

やはり、京成電鉄や三井不動産に対する物言う株主からの提案の件が一段落するまでは、株価が回復するのは難しいと思います。

通常のバリュエーションではなく、「人気企業なのに、浮動株が極端に少ない」という特別な状況がつくり出している株価です。

株価がずっと下がり、上記の件の見通しがついた頃に「参入」するので十分なように感じますが、いかがでしょうか?

推し度 ★

4/26

<政策保有株売却の動きが気になります>

4/24モルガン・スタンレーが、OLCの目標株価を引き上げました。2,720円 → 3,100円。

レーティングは「弱気」です。

目標株価と「弱気」というレーディングから、これはパリサー・キャピタルなどからのプレッシャーを考慮した目標株価かな、と推測します。京成電鉄や三井不動産はもっと多くのOLC株式を売却すると思っていたが、それほどでもなかった、といった印象を受けます。

政策保有株の売却の動きは、これから加速する可能性があるので、まだまだ油断はできない、という印象を受けます。

推し度 ★

4/19

<大株主が売却しているという話…>

三井不動産がOLC株を売却した件の続報です。

物言う株主「エリオット・マネジメント」が三井不動産に投資をし、「(OLC株も含めた)政策保有株の売却」を迫っているようです。

それに対して三井不動産側も長期経営方針を策定し、その中で「政策保有株の半減」を謳っています。

OLC株には、更なる需給悪化要因なので、ちょっと厳しい展開です。

推し度 ★

4/12

<オリエンタルランド株には逆風が>

4/9、三井不動産が保有するOLC株を売却。

保有比率6.92% → 5.91%。

三井不動産は、OLC設立を企画・実行した企業。よって、この売却はとても意外です。

パリサー・キャピタルが京成電鉄に対して「OLC株の売却」を迫っていますが、その影響かもしれません。

いずれにしても、OLC株には逆風です。

推し度 ★

4/5

<株価には、少しアゲンストか>

パリサー・キャピタルが、京成電鉄に対して「更なるOLC株の売却について、株主総会で議題にするように!」と要請したようです。

よって、引き続きOLC株の需給は緩くなる可能性があり、株価にはネガティブになりそうです。

推し度 ★

3/29

<まだしばらく、株価は苦戦かも>

「京成電鉄が、残りのOLC株をどうするのか?」については、まだ結論が出ていません。

それが大きなおもしとなり、同社の株価はしばらくは苦戦するのではないでしょうか。

推し度 ★

3/22

<株主がさらに株を売却する可能性もありかも>

京成電鉄は、オリエンタルランド(OLC)株をすでに売却したようです。それを受けて、株価は多少、反発しています。

パリサー・キャピタルは「7%以上の売却」を提案していましたので、「この後、どうするのか?」に注目が集まりますが、引き続き「京成電鉄と協議していく」とのこと。ということは、もしかしたら、さらなる売却の可能性もありうるかもしれません…

推し度 ★

3/15

<先週のニュースには驚きました!>

京成電鉄がオリエンタルランド株の売却を(1%だけですが)決めました。今までの日本企業では絶対に考えられない決定です。ディズニーランドを日本に誘致することに、最初から参加していた京成電鉄が、その株を手放すとは。

「京成電鉄は、1%の売却だけで済むのか?」が次の問いです。パリサー・キャピタルの次の動き次第だとは思うのですが、1%売却したのだから「更なる売却」もターゲットになるように思います。パリサー・キャピタルとしては、1%売却と7%売却では京成電鉄の株価に与えるインパクトが全然違うので、引き続き圧力を加えるのではないかと思います。

すると、オリエンタルランドにとっては「更なる放出株があるかもしれない?」という環境が続きます。ちょっと、厳しいですね。

推し度 ★

3/8

<大株主の株売却で株価は一気に下落…>

OLCの22.15%を保有する京成電鉄が、OLC株の保有について「物言う株主 パリサー・キャピタル」から圧力をかけられています。具体的には、「OLCの保有を15%まで引き下げろ!」と。そして本日(3/8)、一部売却すると京成電鉄が発表。それにともない、株価は一気に急降下しています。

推し度 ★

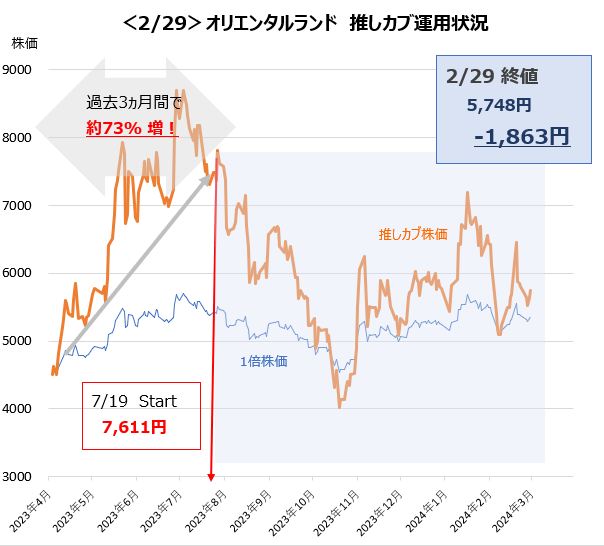

3/1

<株価は相変わらずボックス圏で推移>

引き続きボックス圏内の動きです。5,000~5,700円といったレンジでしょうか。

推し度 ★★

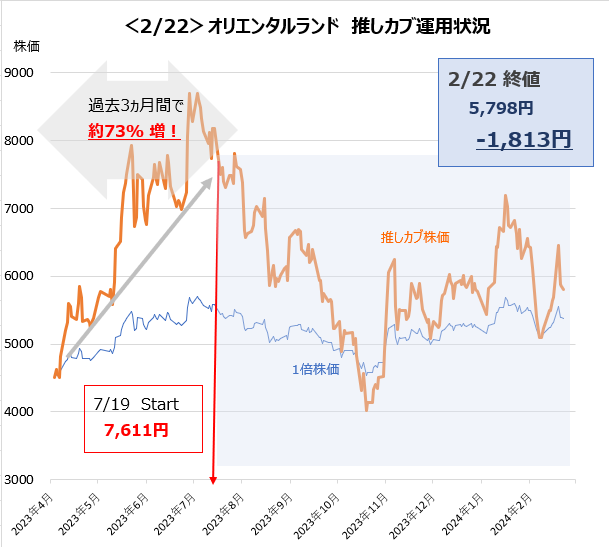

2/22

<株価は相変わらずボックス圏で推移>

5,000~5,700円のボックス圏という印象です。

5,000円台前半だと売買高が増え、株価が上昇。しかし、5,500円を超えると買いが細るため、売りに押される印象です。大きなニュースが出ない限り、こうした展開が続くのかな、という印象です。

推し度 ★★

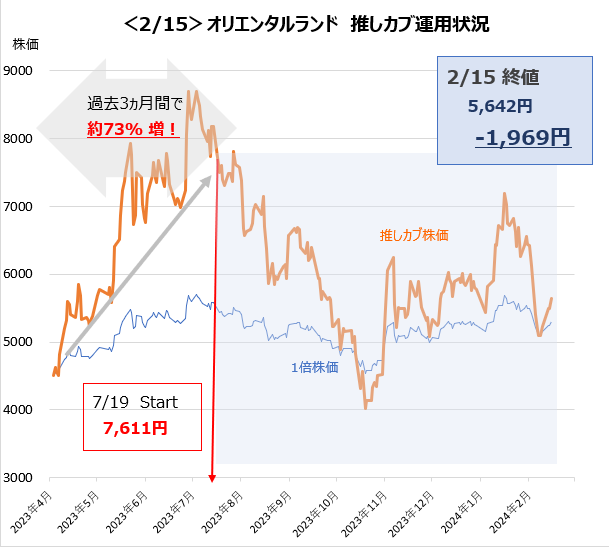

2/16

<株価はレンジ内で推移>

ターゲット株価は、PER85倍の5,500円近辺で、現状は、5,000~5,500円のレンジのように見えます。

業績は安定している会社ですので、当面、なにか大きな発表が無い限りはこの範囲で株価も上下する、というイメ-ジでしょうか?

推し度 ★★

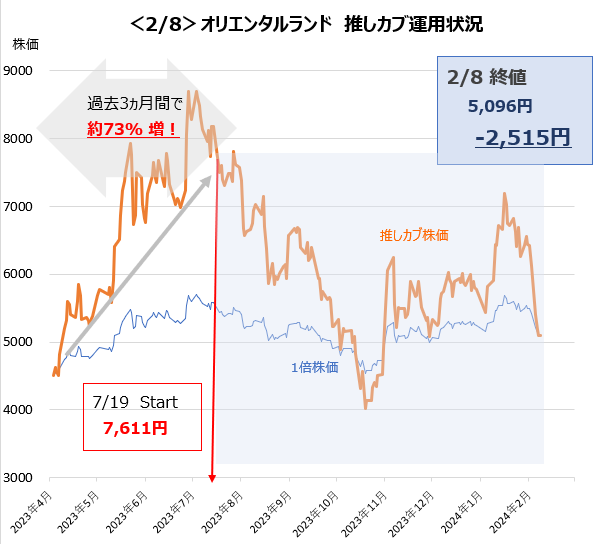

2/9

<またもや、アクティビスト・ファンドが・・・!>

もの言う株主アクティビスト・ファンドのエリオット・マネジメントが、三井不動産に対して「1兆円の自社株買い」と「保有しているオリエンタルランド株の売却」を要求しているようです。

このニュースをきっかけに株価が下落しています。

※アクティビスト・ファンドとは、投資先の企業価値を高めるために企業に提案を持ちかける投資ファンドのこと。物言う株主とも呼ばれます。

推し度 ★★

2/2

<決算発表! 業績は絶好調でした>

3Q決算は、売上げ32.8%増、営業利益65.4%増、当期利益66.2%増の絶好調な決算でした。

しかし、通期の予想が据え置きだったため、市場の受取めは「材料出尽くし」といった印象で、株価を大きく押し上げる力はなかったようです。

株価的にはPER85倍なので、ここからどんどん買っていこう! というにはかなり高いバリュエーション=割高な銘柄、という感じです。

業績は良い!ものの、株価には非常に難しい場面になりつつあります。

推し度 ★★

1/26

<5,500円が下値になるか?>

直近、好調な同社の株価ですが、5,500円を下値とするレンジになりそうな感じです。上値は5,750円あたりか?

5,500円に近づくと「買いチャンス」といった感じに見えますが、いかがでしょうか?

推し度 ★★

1/19

<オリエンタルランドは時価総額ランキング15位>

OLCは上場企業の中で時価総額が15番目に大きな会社です(1/18現在)。

そのため、「外国人投資家が日本株の比率を引き上げる」といった場面では必ず買われる銘柄です。そうした時に、浮動株が少ない同社の株価は上昇しやすい傾向にあります。

年明けから同社の株価が好調だったのは、そうした影響だろうと考えます。

外国人投資家は引き続き日本株にはポジティブなので、同社の株価にも期待が持てるのではないかと思います。

推し度 ★★

1/12

<新NISAに期待!>

年明けから絶好調でしたが、今日(1/11)は少しだけ売られました。

ただ、個人投資家には大人気企業ですので、新NISA効果を期待したいところです。あとは、金利が上がらなければ尚、良しです。

推し度 ★★

1/4

<2024年は、金利上昇とPERの水準調整がカギか?>

オリエンタルランドの業績は絶好調です。値上げもして、客単価の上昇と入園者の分散も成功しているようで、売上げや利益の機会をしっかり実績につなげています。一方で、そういう状態なので、現在の状況でいっぱいいっぱい、つまり、業績のさらなるアップサイドはこれ以上はあまり期待できないかも・・ とも見えます。

そうした中で、同社の株価はPERが80倍を超えるバリュエーションで、金利が上昇した場合、80倍というPERがどれだけ縮小するのか? という点です。半年前には90~100倍でしたので、金利上昇時にはいくらかのPER縮小は避けられないかもしれません。

唯一、PERの縮小を吹き飛ばしてくれそうなのが、大型のエリア拡大プロジェクトの発表(=売上げと利益ポテンシャルの拡大)かなという印象です。

推し度 ★★

12/25

<金利の影響が株価に反映されるかもしれません>

現在、オリエンタルランドのPERは82倍となっています。株価としては、非常に割高なバリュエーションの同社です。そのため、金利が上がると株価が下がるというような、金利の影響をかなり受けて株価が動くかもしれません。

日銀の「金融政策を現状維持」の決定が、同社の株価にどれくらいプラスに働くかが注目ですその結果次第で、今後の値動きの重要な参考になるかもしれません。

推し度 ★★

12/18

<今週も比較的強い株価でした>

テクニカルが効いているのか、今週も株価は比較的堅調でした。

業績的にも引き続き堅調です。インバウンドは好調ですし、入場者数も増えています。

米国の金利低下がどのような影響を及ぼすのか? 日銀の金融政策変更がどのような影響を与えるのか? 足元の注目点は、そのあたりに見えます。

推し度 ★★

12/11

<なぜか、株価が強い!強し!オリエンタルランド!>

特になにか新しい発表や会社業績に影響するような発表があったわけではないのですが、どうやらテクニカル的に「上昇局面」となっているようです。

短期の株価の動きは、なかなか読みにくいので、この先再び「下落局面」に切り替わる可能性もあるので、要注意です。

正直、上昇が続くか下落に反転するか、読みにくい状況です・・・

推し度 ★★

12/4

<業績Good でも株価は足踏み…>

業況は絶好調の同社ですが、株価はなかなか5,000円を大きく超えることができません。

(先週も書いたように)多分、金利上昇によってPERが下方に修正されたのかな、という印象です。そうだとすれば、長期金利がもう一段下がった場合に、株価は再度上昇に転じるのか?

ちょっとどうなるのか、難しい状況です。さてさて、どうなるか?

推し度 ★★

11/27

<5,000円台は維持しているが・・・>

一時、4,500円まで下落していた同社の株価ですが、現状はなんとか5,000円台前半をキープしています。 しかし、そこから「上」にはなかなか上がってくれません。

やはり、「春~夏の頃よりも金利が上昇した」ことが効いているのかもしれません。 もし「金利の影響」が正しいとすると、ここから「上」に行くにはなかなか高い壁がありそうです・・・。

推し度 ★★

11/20

<金利の影響が想像以上にあるのかも?>

同社の株価の特長は、PERがとても高い(現在81.3倍)という点ですが、この高いPERには(想像以上に)金利の影響があるのかもしれないと考えています。

日銀が長期金利の上昇を容認して以降、株価は下げています。2Qの好決算で株価は大きくリバウンドしましたが、それでもPERは一時期の100倍には届きません。

長期金利の水準とPERの両方を見ながら、株価を評価する必要があるかもしれません。

推し度 ★★

11/13

<アクティビスト・ファンドの動向に注目!>

英国のパリサー・キャピタルがOLCの大株主である京成電鉄に「OLC株の売却」を迫っています。京成電鉄は売却を拒否していますし、そう簡単に売却をするとは思えません。

しかし、パリサー・キャピタルは元エリオット・マネジメントという有力アクティビスト・ファンド出身であり、そう簡単に引き下がることはないのでは・・・とも思われます。

この動きは、京成電鉄の株価にはプラスになりそうですが、逆にOLCにはマイナスな要素になります。

推し度 ★

11/6

<大幅高の1週間でした!>

株価が大幅に上昇した1週間でした。

10/30の決算発表の内容が良かったので、株価は大きく上昇しました。

決算では、入場者数の見通しを上方修正したことと、客単価が上昇していることが大きなポイントでした。「やはり、東京ディズニーランドは人気がある!」と再確認する内容でした。

推し度 ★

10/30

<決算発表 10/30>

10/30の決算発表では、売上げと客単価がポイント!

決算発表の内容注目です!!

推し度 ★

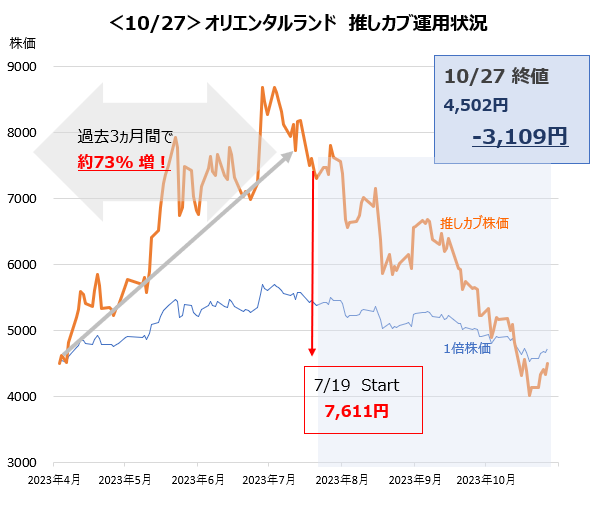

10/23

<もの言う株主、登場で!>

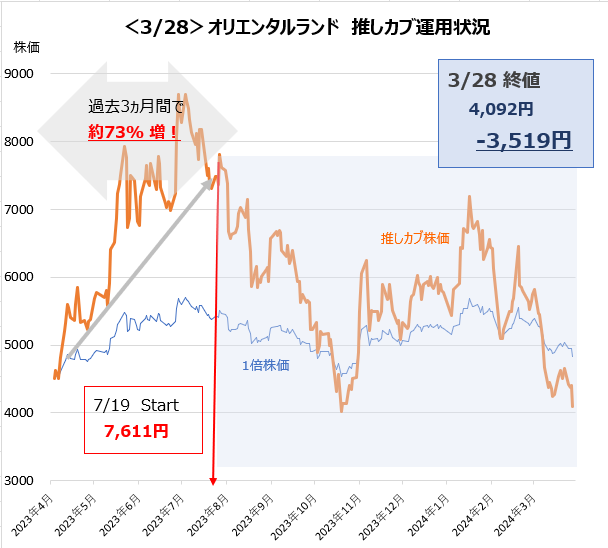

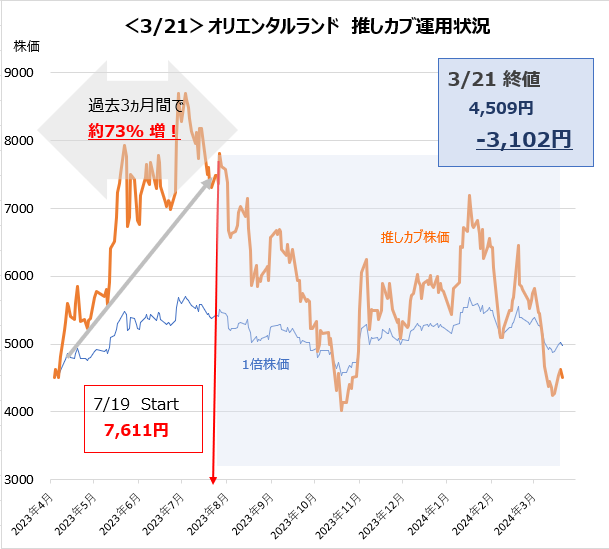

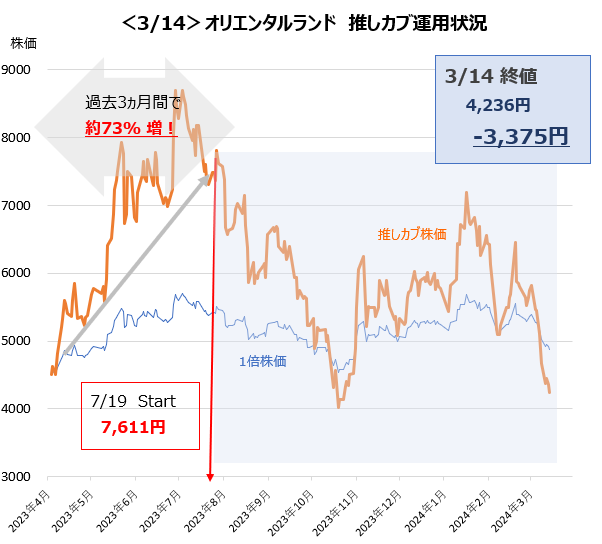

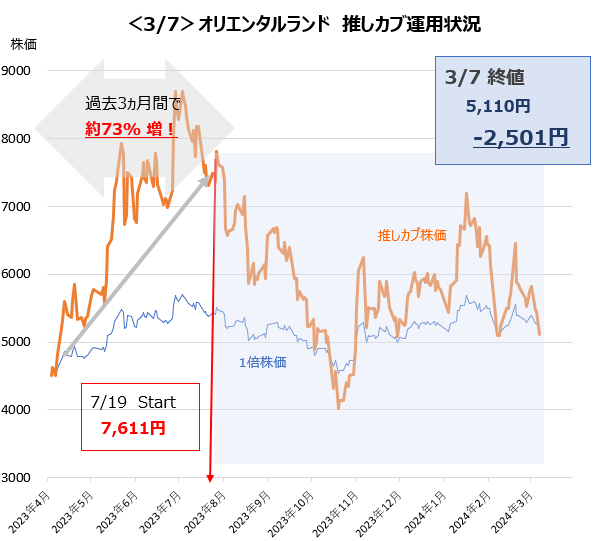

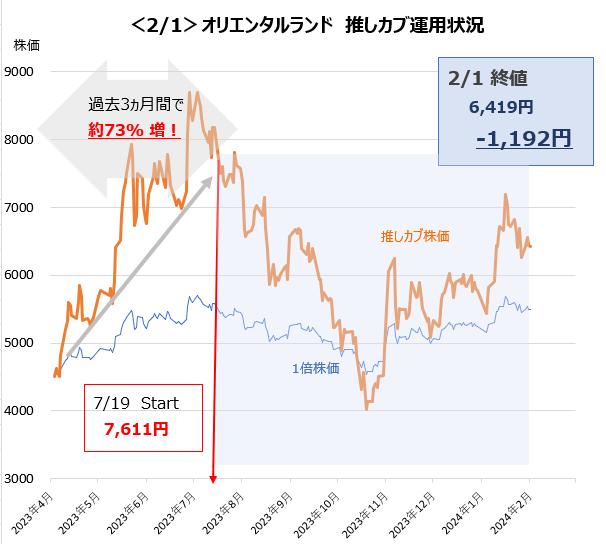

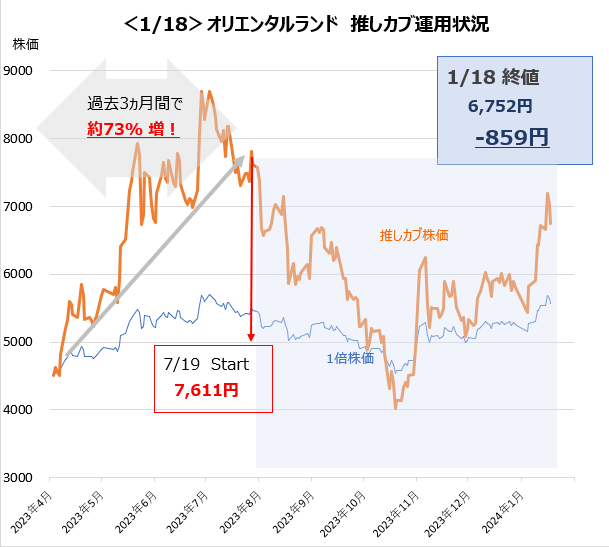

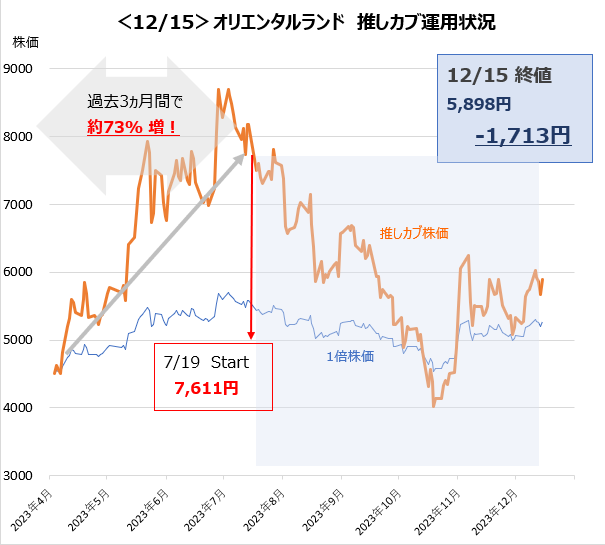

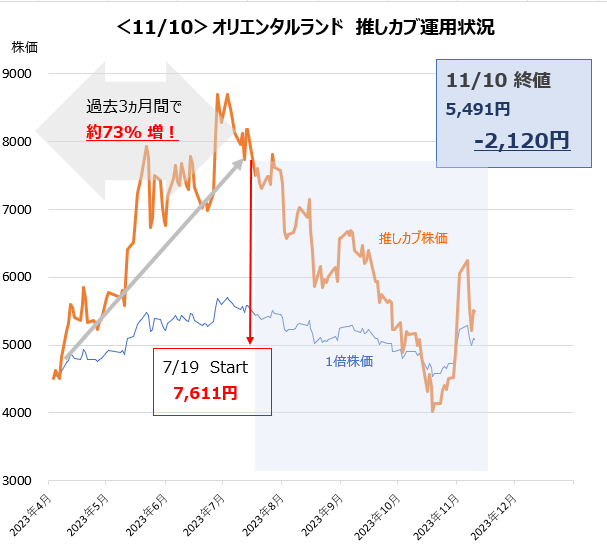

7/19に7,611円でスタートして、10/20に4,132円に-3,479円。

京成電鉄の1.6%を保有する英国のファンドが、OLC(オリエンタルランド)の22%を保有する京成電鉄に対して、もの申す!

「OLCの保有比率を15%以下まで引き下げよ」

と提案。理由は、京成電鉄がOLC株を保有することにメリットが見えないからとのこと。京成電鉄が簡単にOLC株を売却するとは思えませんが、こういう話が出るとOLC株には大きなマイナスになりそうです。そもそも、政策的な株式持ち合いが多く、株価が上がりやすいことがOLCの特長なので、そこが揺らいでしまいます。

推し度 ★

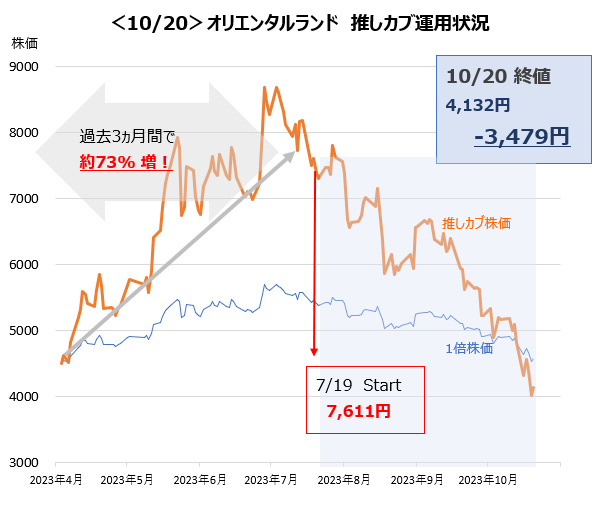

10/16

<予想外に株価は厳しい…>

7/19に7,611円でスタートして、10/13に4,826円に-2,785円。

金利の上昇が、予想外にマイナスに効いているのかもしれません。高いPER(割高傾向の高い株式)だけに、少し難しい展開です・・・。

推し度 ★

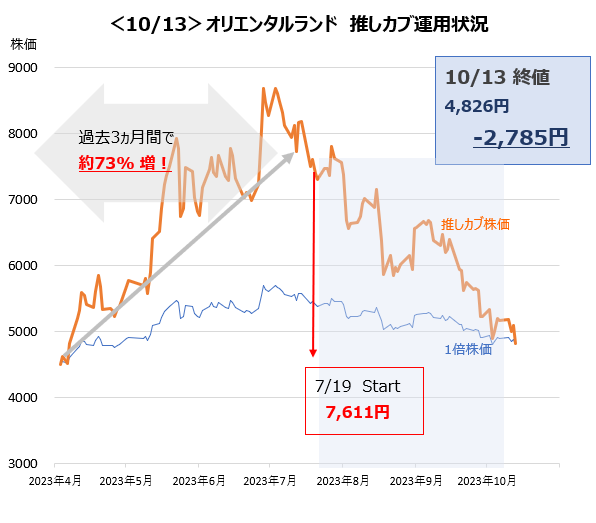

10/10

<なかなか冴えない展開が続く>

7/19に7,611円でスタートして、10/6に5,162円に-2,449円。

割安・高配当銘柄にフォーカスが集まってから、同社の株価は冴えません。日米ともに金利上昇局面ですので、高いPERの銘柄は厳しい展開が続くかもしれません。期待は、2Qの決算です(10月終り~11月初め頃)。

推し度 ★

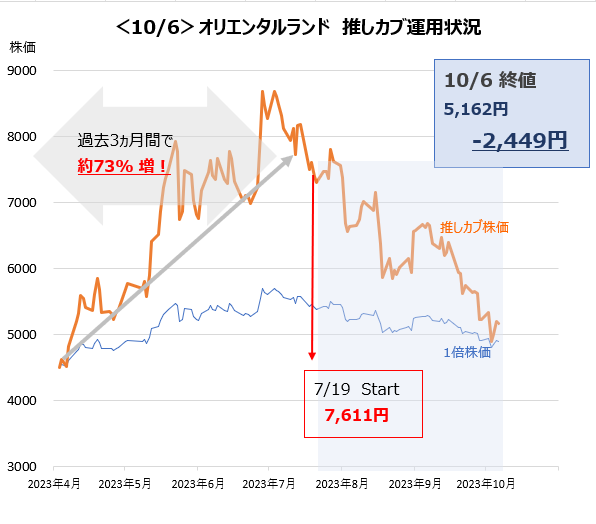

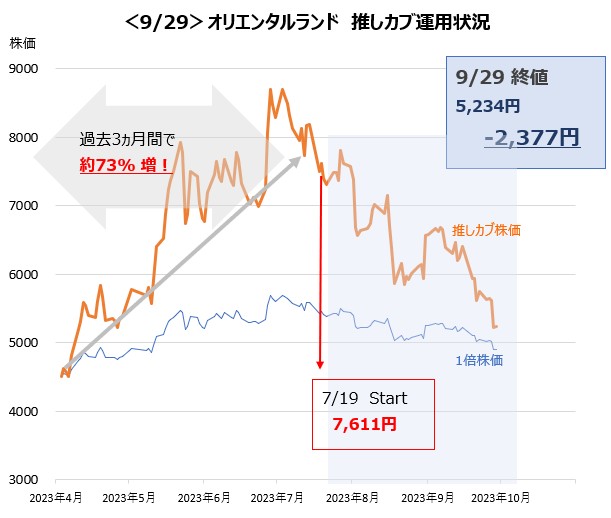

10/2

<株価下落に衝撃!>

7/19に7,611円でスタートして、9/29に5,234円に-2,377円。 今週の株価下落はやや衝撃的… 金利が上昇基調の時には、PERの高い銘柄は売られやすいのですが、そうした流れの一環か。 あるいは、国内の食料品などの物価高によって余暇に回すはずの資金を奪ってしまうのでは? といった懸念なのか・・・。

推し度 ★

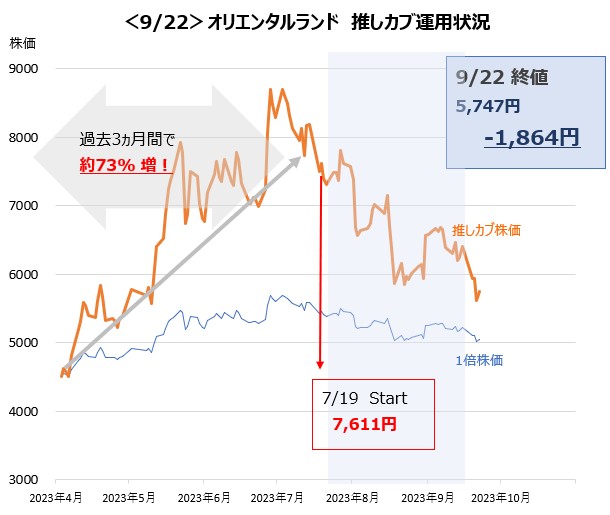

9/25

<なかなか苦戦中>

7/19に7,611円でスタートして、9/22に5,747円に-1,864円。 なかなか苦戦している同社の株価。中間決算の発表(10月終り~11月始め)まではこの水準維持、でしょうか。現状は高配当銘柄や割安銘柄にフォーカスが当たっているのですが、オリエンタルランドはやや別格かな。

推し度 ★★

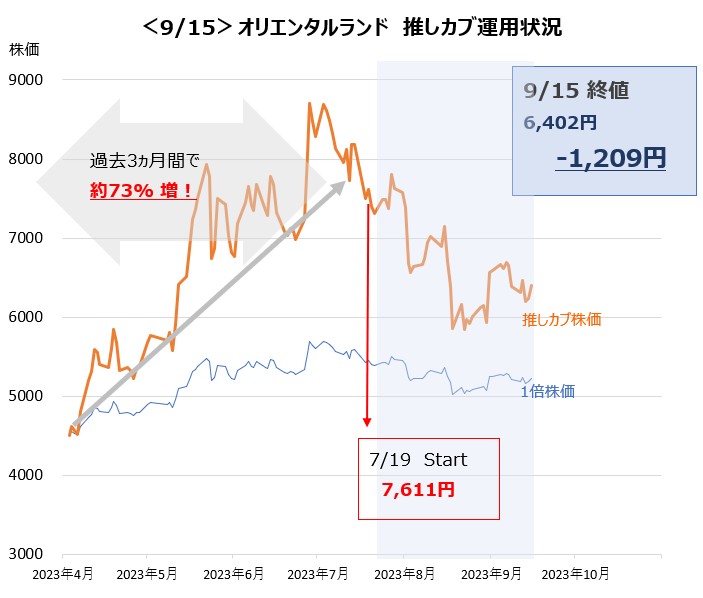

9/18

<一進一退の動き>

7/19に7,611円でスタートして、9/15に6,402円に-1,209円。 現状は、一進一退の動きで、やや膠着状態。10月末頃には2Qの決算発表があります。好決算が期待されそうですので、じっくり待つ姿勢を継続。

推し度 ★★

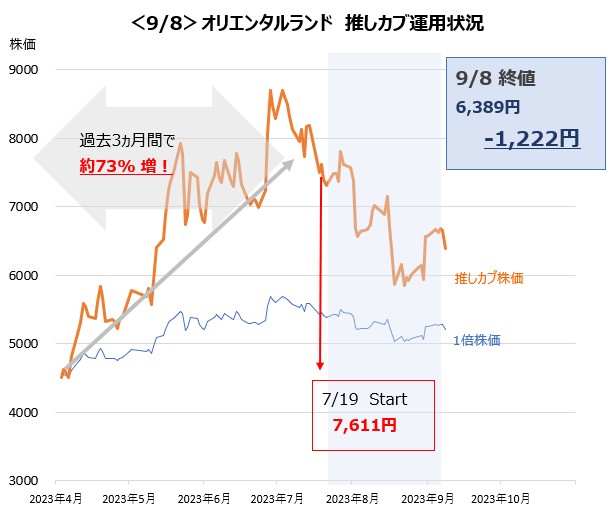

9/11

<レンジ内の取引か?>

7/19に7,611円でスタートして、9/8に6,389円に-1,222円。 金曜日は大きく売られましたが、全体としては悪くないと思われます。ちょっと先になりますが、10月末頃には2Qの決算発表があります。好決算が期待されそうですので、じっくり待つ姿勢でもいいのかなという印象です。

推し度 ★★

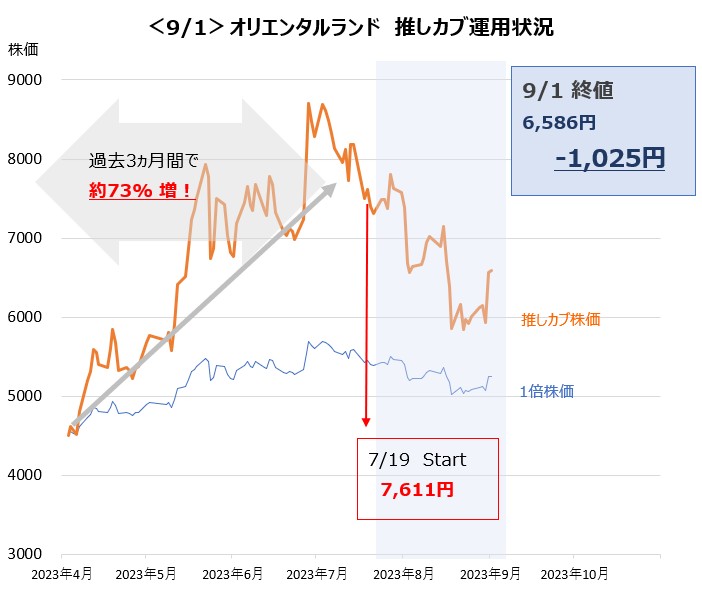

9/4

<順調に反転したかも>

7/19に7,611円でスタートして、9/1に6,586円に-1,025円。 先週はいい感じに反発しましたので、この調子で上昇を続けてほしいですね。

推し度 ★★

8/28

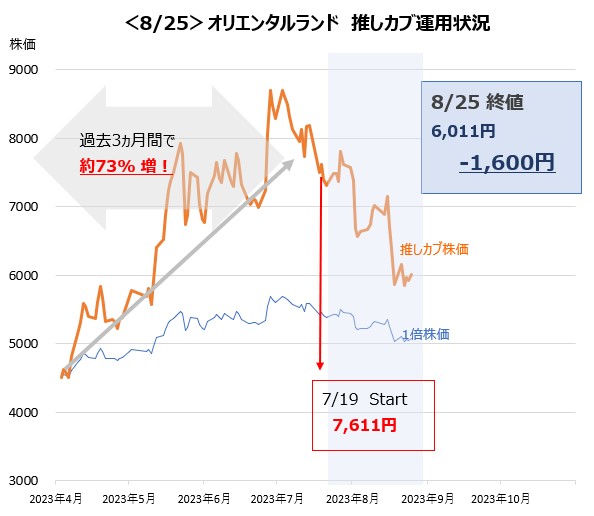

<ひょっとして、反転した?>

7/19に7,611円でスタートして、8/25に6,011円に-1,600円。 金曜日(8/25)はプラスで終わったので、ひょっとして、今週は反転するかもしれません。これから、本気の投資家さんも買いに入って来る可能性あり、かも。

推し度 ★★

8/21

<この時期乗り越えれば>

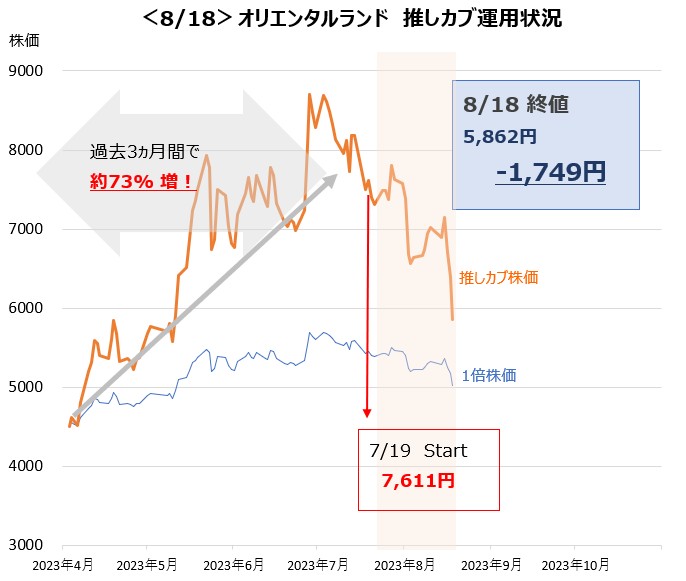

7/19に7,611円でスタートして、8/18に5,862円に-1,749円。 先週の上げ相場とは打って変わって下げ相場になった前週。

内需がマイナスになったことが響いているのかもしれません。業績は好調なので、この時期を乗り切れば期待もありそう。

推し度 ★★

8/14

<復活しています!>

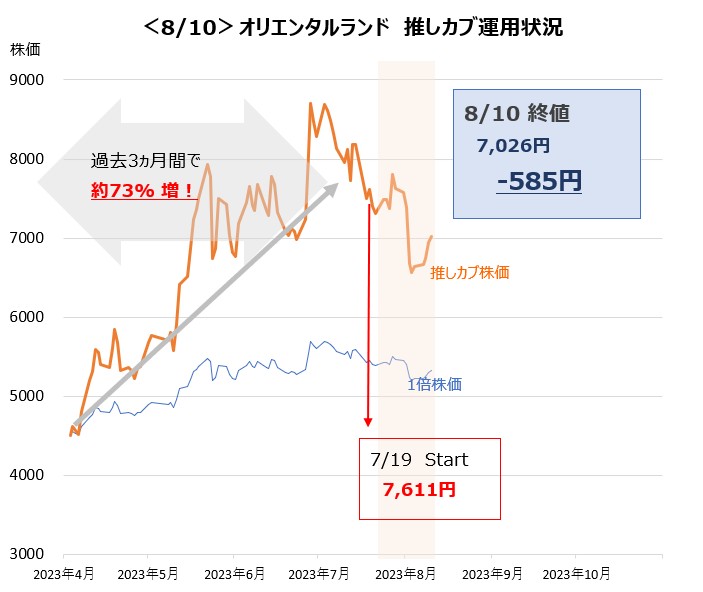

7/19に7,611円でスタートして、8/10に7,026円に-585円。 7/19からはまだマイナスですが、先週から比べると上昇傾向に。株価が上がったことで、利食い売りもありましたが、それでも、いい感じになって来ました。

来週さらに上昇する可能性が大きいです。

推し度 ★★★

8/7

<底打ちかも・・・?>

7/19に7,611円でスタートして、8/4に6,636円に-975円。

業績は好調ですが、やはり株価がちょっと割高感ありなのか、売られていました。

でも、さすがに今週が下げ止まりって感じ。株価が反転して上昇に転じるかどうかは、

8/7の週の動き次第かなと思います。

推し度 ★★

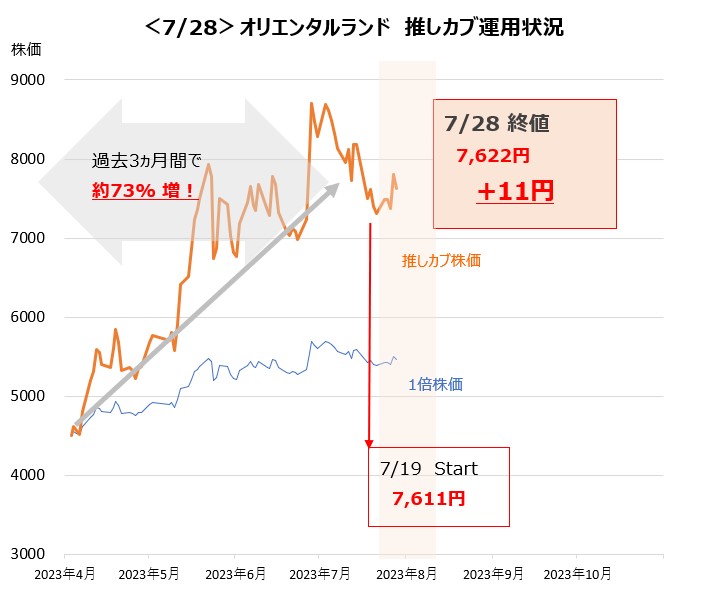

7/28

<好決算で期待大>

7/19に7,611円でスタートして、7/28に7,622円に+11円。 7月28日、同社の1Q決算が発表されましたが、

期初の予想を上回る好決算!好決算の要因は、入園者数の増加と入園者一人あたり売上げの増加。

みんな大好きオリエンタルランド。

推し度 ★★★