ソフトバンク グループ

📣 注目ニュース

でも、これで株価が下がれば「買いのチャンス」とも言える

- 2Qの決算は巨大な赤字でした!

- まず、2Q決算は大きな赤字でした。具体的な数字は以下です

- 売上げ 3.2兆円(対前年同期比+1.4%)

- 税引前利益 △9,074億円

- 当期利益 △1兆4,087億円

- 当期利益が1.4兆円の赤字なので、市場はこれに反応して株価は下落する可能性高いです。

- しかし、「投資会社」である同社にとって本質的に重要なのは「投資先企業は、将来的に収益をあげる会社に成長するのか?」というところです。そこを今の時点で見極めるのは困難ですが、投資先企業の株式について四半期毎にしっかり評価損益を計上している同社のBook Value(株主資本)は、逆に投資の際の重要な参考値になります。ここは透明性の観点でもとっても重要なところ。

- 現状、同社のPBRは0.94倍です。つまり、株価がソフトバンク社の純資産額より小さい=株価が安い水準にある、ということです。さらに下がるようだと、ひょっとして「買いのチャンス」になるかもしれません。

- まず、2Q決算は大きな赤字でした。具体的な数字は以下です

- 決算について

- 赤字の原因は、投資事業における評価損失と為替差損です

- まず、持株会社の投資事業において投資損失が4,135億円(内、88%が未実現評価損失)

- 次に、投資ファンド事業において投資損失が5,833億円(内、ほとんどが株価下落による評価の引き下げ、あるいは業績低迷による評価の引き下げ)

- そして、為替差損が6,500億円です。これは、米ドル建ての負債がある中で円安が進行したため、評価損を計上したものです。一部は保有する現預金(米ドル建て)でオフセットできたのですが、米ドル建ての負債の方が大きく、差っ引き為替差損となったものです。

- これら3つで合計1.6兆円の損失となり、モバイル事業などからの黒字を吹き飛ばしたカタチです。

- それから、WeWorkの損失を2Qに2,343億円計上しており、9月末の簿価は177億円となっているようです。(よって、Chapter11によって今後発生する可能性のある追加損失は177億円のみ)

- 赤字の原因は、投資事業における評価損失と為替差損です

- それでも、積極的な投資姿勢は崩さず

- 同社は、積極的な資金化(投資の回収)を行うと同時に、次の投資を加速させているようです。

- 具体的には、アーム社のIPO。これにより51.2億米ドル(約7,680億円)を回収

- また、投資ファンド内の株式の売却により19.7億米ドル(約2,955億円)を回収

- 一方、投資ファンドから13.3億米ドル(約1,995億円)と、同じく持株会社の投資事業から2,826億円を新たな投資として実行しています。

- 株価に与える影響は?(繰り返しになっていますが・・・)

- 「当期利益が1.4兆円の赤字!」はショッキングですが、同社は「投資会社」ですので、本質的に重要になるのは「投資先企業は、最終的に大きな収益を生み出す会社に成長できるのか?」という点です。

- そして、(残念ながら)それは現時点ではわからないのですが、株価で言うと、PBRで割安水準であるかどうかを指標に考えて投資する、というのもひとつの手法だと考えます。

- まあ、でも最後は、つまり、

「孫さんを信じるのかどうか?」という話になりますかね~

本Webサイト(※表示面により変更してください)に掲載されている内容は、

STOCK POINT株式会社のサービスについてのご案内等のほか、投資一般に関する情報の提供を目的として当社が作成したものです。

個別銘柄が表示もしくは言及されている場合は、あくまで例示として掲示したものであり、当該銘柄の売買を推奨するものではありません。

投資ファンドとしての存在感大! 投資総額は全体で約16兆円!!

株価が「上下を繰り返しながら、進んで行く」のが特長のソフトバンクグループ。そんな値動きの上下をうまく捉えることができれば、大きなリターンを狙える面白味のある銘柄。

ソフトバンクグループへの投資は、主にテクノロジー分野への投資に集中しているので、株価もテクノロジー分野の市況に大きく左右されます。加えて、半導体設計子会社のアーム社がNY証券取引所に上場申請をしましたので、今後はアーム社の株価にも大きく影響を受けることになりそうです。

9月6日に「半導体設計子会社のアームが上場する」旨の記事が出ました。想定される時価総額は、7.1~7.7兆円で、当初、意図されていた上場時の評価額が約10兆円だったことから、ソフトバンクにとっては厳しい評価額となりました。ただ、今後、アーム社の株価が上昇していくようだとソフトバンクにとっては大きなプラス。反対に、下落していくようだと、大きなマイナスになりそうです。

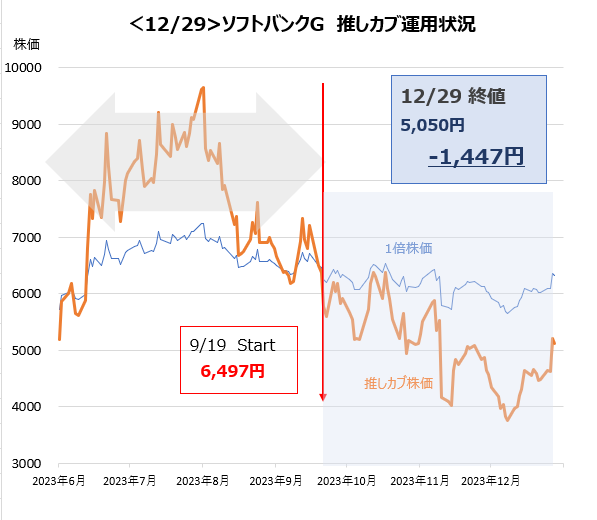

9/20 NEW

<今後のテクノロジー株がどうなるか…>

引き続きアーム社やSOX指数の動きに左右される株価です。

FEDの利下げが大きな幅でしたが(0.5%)、テクノロジー株の反応が気になるところです。ポジティブな反応なら、ソフトバンク・グループの株価もポジティブに解釈されそうです。

推し度 ★★★

9/13

<テクノロジー株、特に米国ナスダックの動きに連動>

ナスダックやアーム社の株価下落で、ソフトバンクGの株価も大きく売られていましたが、9/12は大反発しました

→1日で+7.95%の上昇。

前日にナスダックやアーム社の株価が急騰したことが原因だろうと思います。

そのアーム社ですが、アップルのiPhone16の半導体はアーム社が開発したアーキテクチャーを利用しているとのこと。

アーム社(および、ソフトバンクG)の株価が反発した大きな原因になったようです。

iPhoneがより魅力的な機能を開発し、売上げを伸ばしていく場合、アーム社もその恩恵を受けるという関係になっているようです。

推し度 ★★★

9/6

<米国のテクノロジー株の大幅な下落で…>

米国のテクノロジー株の大幅下落を受けて、同社株も大きく売られました。9/4は、▲7.73%下落して、7,781円で終わっています(9/5は、7,846円)。

9月の米国株は「例年、パフォーマンスが悪い」ので、しばらくは弱い米国株に引きづられるカタチで株価が停滞するかもしれません。

アーム社の株価も、再び120ドル台まで下落しています。

推し度 ★★★

8/30

<AIが牽引するテクノロジー業界に期待>

エヌビディアの決算は良好でした。株価が時間外で下げているので、やや心配な点もありますが、(多分)決算確定後の利食い売りだろうと推測します。

ソフトバンク・グループにとっては、エヌビディアはライバルですので、決算結果は直接的には無関係です。

しかし、AIが牽引するテクノロジー産業は引き続き好調であり、その恩恵はソフトバンク・グループにも良い影響を与えると思います。

引き続き保有していたい企業ですね。

推し度 ★★★

8/23

<中期的には割安ではないか>

8/22 野村證券が目標株価を少しだけ引き下げ。

13,760円 → 13,550円。

8/21 日興証券が目標株価を少しだけ引上げ。

11,300円 → 11,400円。

8/22の終値は、8,420円。PBRは、1.02倍です

→中長期的には割安に見えるのですが、いかがでしょうか?

推し度 ★★★

8/16

<安値から株価は戻っていている>

8/9 マッコリ証券が目標株価を引き下げ。

11,750円 → 10,000円。

8/5の安値(6,368円)から少しずつ値を戻しています。その歩みは堅調に見えますが、いかがでしょうか?

現在、PBRが0.99倍になっています。中長期のスパンなら魅力的に見えるようにも思いますが・・・。

推し度 ★★★

8/9

<1Qの決算発表。税引き前利益は黒字転換>

売上げは(前年同期比)+9.2%、税引前利益は黒字転換と良い内容でした

→但し、当期利益は法人税が増加したため赤字でしたが。

あわせて、5,000億円の自社株買いを発表しています。

同社は今や「投資会社」ですので、自社株買いや配当によって投資からのリターンを株主に還元していく仕組みを構築する必要があるように感じます。すると、同社の評価は飛躍的に高まるように思います。

そのあたりを期待します。

推し度 ★★★

8/2

<今が買いのチャンスかも…>

7/11には(時間中に)12,000円を付けたのですが、その後、大きく株価は下げています(8/1 終値 8,555円)。

7/11からの下げは、バイデン政権が日本とオランダ政府に伝えたとされる新たな対中貿易規制の影響のようです(中国に対して、継続して最先端の技術を提供している場合、その企業の製品は米国で販売させない)。

あわせて、7/31にアーム社が1Qの決算を発表したのですが、その中で「通期予想を据え置いた」ことが「年後半に向けて弱気」と理解され、株価を大きく押し下げています。その影響を受けて、ソフトバンクGの株価も大きく下落しています。

もともと凸凹の大きい値動きをする企業ですので、こうした上下はしょうがないかなと思います。7月前半までの上昇相場で買えていなかった投資家によっては、再び「買いのチャンス」かもしれません。

推し度 ★★★

7/26

<米国市場ハイテク株下落の影響>

米国市場でハイテク株が急落した影響で、ソフトバンクG株も大きく下落。もともと、ボラティリティーの高い株ですので、これくらいの乱高下は「よくあること」だろうと思います。

中長期的な期待値は「変わらず」だと思います。

よって、前回の上昇局面で買えなかった投資家の方々にとっては「買いのチャンス」ではないかと思います。

推し度 ★★★

7/19

<将来の社会を変えるテクノロジーへ>

株価は10,650円で、PBRは1.4倍です。

テクノロジーの進化、ソフトバンクグループそしてその投資先がやろうとしている新しい事業を考えれば、まだまだ「安い」水準のように思います。生成AIとか医療分野のイノベーションはこれからまだまだ大きな市場がある!

推し度 ★★★

7/12

<ソフトバンクから目が離せない!>

エッジAIへの注目がアーム社への注目となり、ソフトバンクGへの注目となっている流れ。

7月以降、売買代金が拡大しています。強い買い圧力があるようです。

もう少し「上」まで行くのではないでしょうか?

推し度 ★★★

7/5

<孫さんの次の一手は??>

先週末、孫さんがいろいろなテレビ番組に出演されていました。「次の展開に向けた布石かな・・・?」と思いながら、テレビを観ていました。

その中で、医療分野にAIを活用する新しい取り組みを話しておられました。

期待したいですね。

推し度 ★★★

6/28

<孫会長の手腕に期待>

6/24 野村證券が目標株価を上方修正。

12,450円 → 13,760円。

株主総会で孫会長が「ASI(人工超知能)」へ向けて投資事業を進めて行くことを明言していました。

孫会長を信じて、乗っかってもいいように思うのですが・・・。

いかがでしょうか?

推し度 ★★★

6/21

<株価は好調をキープ>

10,000円台をしっかりキープです。

エリオットからの自社株買い(150億ドル・約2.4兆円)の要求と、子会社アームの株価急上昇(6/19 $174。時価総額は28.8兆円)の2つが牽引役です。

加えて、生成AI含めたテクノロジーの進化が現在進行形で進んでいる現状。ソフトバンクグループは「MUST HOLD」の銘柄のように思います。

推し度 ★★★

6/14

<アーム社の株価が上昇中!>

6/7 ドイチェが目標株価を引き上げ。

12,000円 → 13,000円へ。

アーム社の株価が上昇中。現在、158ドル。時価総額にすると25兆円です(ソフトバンクGの時価総額は、14.4兆円)。

エリオットからの自社株買い提案もあり、ソフトバンクGの対応から目が離せません。

自社株買いにせよ、新規の投資にせよ、高いリターンを狙った資金使途になると思いますので、期待大だと思います。

推し度 ★★★

6/7

<物言う株主効果で株価上昇>

6/5 物言う株主「エリオット・マネジメント」が、ソフトバンクGに「2.3兆円相当の自社株買いを提案」と伝わり、株価が急上昇しました!

孫会長のことなので、あっと驚く対応をするかもしれず、期待が膨らみます。

推し度 ★★★

5/31

<目標株価引き上げあり>

5/29 野村證券と日興証券がソフトバンクGの目標株価を上方修正しています。

野村は、12,150 → 12,450円へ。

日興は11,100 → 11,300円へ。

推し度 ★★★

5/24

<エヌビディアの決算が良かったことで、ソフトバンクGの株価も堅調>

生成AIの利用が拡大することは「確定」だろうと思いますので、それを自社の成長につなげられるかどうか? という競争なのだろうと思います。

孫さんに期待です。

それから、米国の格付け会社S&Pが、ソフトバンクGの格付けをBB → BB+ へと一段階格上げしました。投資損益の安定化と、投資ポートフォリオの質の改善が原因のようです。

投資会社である同社にとっては重要な指摘です。(まだジャンク債の格付けではありますが)格上げはポジティブなニュースです。

推し度 ★★★

5/17

<決算内容は「ポジティブ」>

赤字の根源だったビジョン・ファンドが通期で黒字になったこと、それを受けて再び投資事業をスタートしたことがポジティブの主な要因です。

テクロノジーが大きく進化している時ですので、ソフトバンクGのようにその最前線にいる企業には期待しかありません。

過去に投資した企業のリターンをしっかり回収すること。あまり手を広げ過ぎず、同社の得意分野で勝負することを望みます。

推し度 ★★★

5/10

<ARM ホールディングスが1Qの決算を発表>

ARM社の1Qの売上げと利益の実績、2Qの売上げと利益の予想のどちらも市場コンセンサスを上回り、良い決算でした。

しかし、通期の売上げ見通しが市場予想を下回ったことで、時間外で株価が売られたようです。

ソフトバンク・グループにとってはネガティブなニュースですし、利下げが遠のいているのも逆風です。

利下げの方向が定まるまでは、ソフトバンク・グループの株価は弱含むかもしれませんが、引き続き「上」を狙えるポテンシャルがあると考えます。

推し度 ★★★

4/26

<テクノロジー分野に逆風な状況が続いている>

アーム社の株価が大きく下げています。一時は86ドル台まで下げていましたが、少し回復して99.88ドルです。SOX指数も(同じく大きく下げた後、少し反発して)4,500ドル台です。

利下げが後退した影響と、スマホ・PCの販売が弱いことがネガティブに働いていると思います。

特に、アーム社はスマホ向けの半導体に強みを持っているので、ちょっと厳しいニュースでした。

但し、テクノロジー全般が悪いわけではなく、AI向けは引き続き強い需要が続いているようです。そして、アーム社もスマホ以外の領域にビジネスを広げていますので、希望はあると考えます。

推し度 ★★

4/19

<米国金利上昇で、ハイテク株にはマイナスに>

米国の金利が上昇傾向だったため、ハイテク銘柄が大きく売られていました→ハイテク企業に多く投資をしているソフトバンクGにもネガティブになっていました。

ただ、米国の金利上昇は一息という感じがしますので、ここから株価が反転するかどうか? が注目されます。

8,000円割れのレベルだと「買いのチャンス」のように感じますが、いかがでしょうか?

推し度 ★★★

4/12

<米国の金利が上昇中で、ちょっとアゲンスト気味>

金利高はテクノロジー株にはマイナスになります。直近、ソフトバンクGの株価が軟調なのはそのためかもしれません。

ただ、(投資スパンによりますが)長めの投資スパンなら、引き続き「上」を目指せるように思えます。

推し度 ★★★

4/5

<ナスダックやアームの株価が冴えないのでちょっと株価も冴えない>

足元、ナスダックやアーム社の株価が冴えないので、同社の株価も不調です。

投資スパンや投資戦略によって、同社は「買い」なのか? 「売り」なのか? は分かれると思います。

短期的なスパンで見ると、8,500円辺りが下値の目処に見えます。

一方で、長期的なスパンで見ると、もっと「上」を狙えるように見えます。

推し度 ★★★

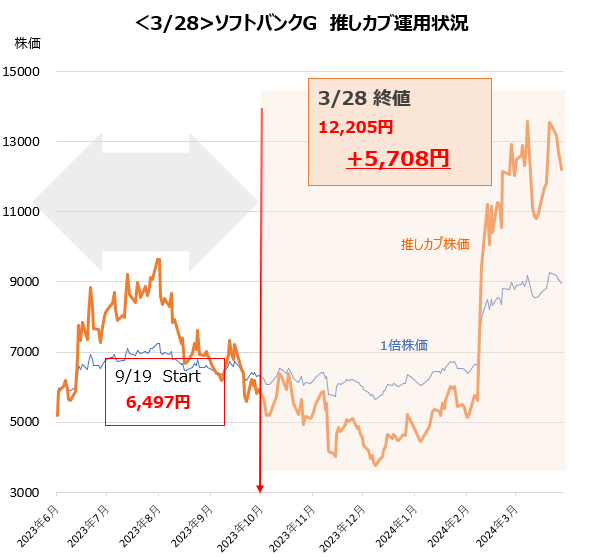

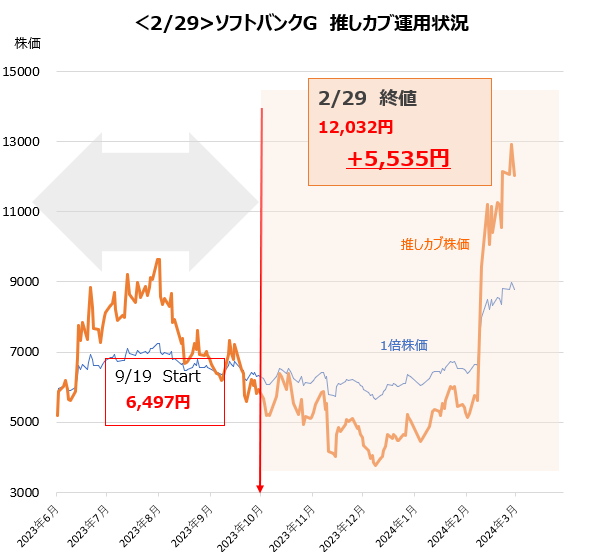

3/29

<引き続き、投資先の価値上昇は期待できそう>

3/22 野村證券が目標株価を引き上げ。

11,750 → 12,150円。

3/28 アーム社の株価は、現在125.62ドル。時価総額は、19.7兆円(@150円/$)。

一時期よりも少し低い位置にいますが、問題ないと思います。引き続き、孫さんに期待をしたいところです。

推し度 ★★★

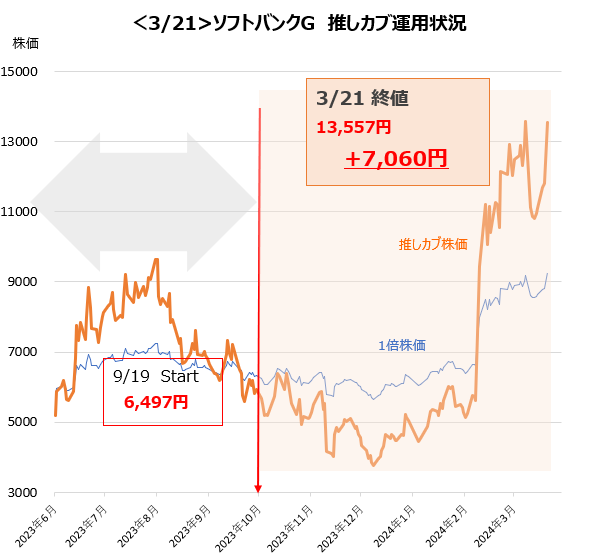

3/22

<AI・半導体はかなり強い>

3/21終値は9,263円です。PBRで1.39倍。

AIや半導体の将来性を考えると、まだまだ割安な水準に思えます。いよいよ10,000円が視野に入ってきたように思えます。

推し度 ★★★

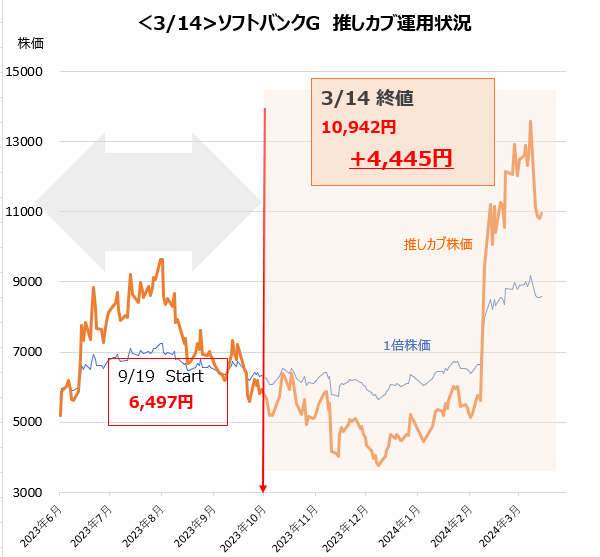

3/15

<値動きの中でうまく波に乗れると儲けのチャンスもありそう>

半導体関連株が下げているので、ソフトバンクGの株価も大きく下げました。

8,500円近辺まで下げると、「拾うチャンス」に見えます。

推し度 ★★★

3/8

<基本的なスタンスは、株価はまだ「上」を狙える>

ただ、日経平均の高ウエイト銘柄が一時的に売られる可能性はあって、その時には株価が下がる。但し、売られれば、拾うチャンスではないかと思います。

推し度 ★★★

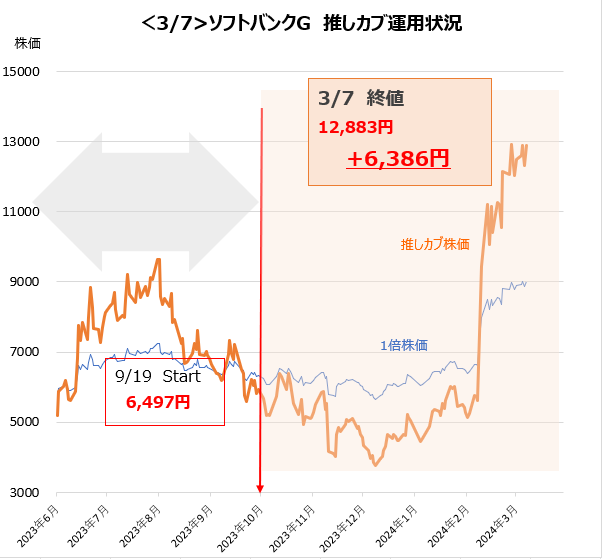

3/1

<AI・半導体の波に乗って>

日興証券が目標株価を引き上げ。8,000 → 11,100円へ。

どのスパンで投資するか? によりますが、生成AIや最先端半導体がテクノロジー業界を大きく牽引している中で、同社を、この株価レベルで売却してしまうのは、もったいないようにも思います。

推し度 ★★★

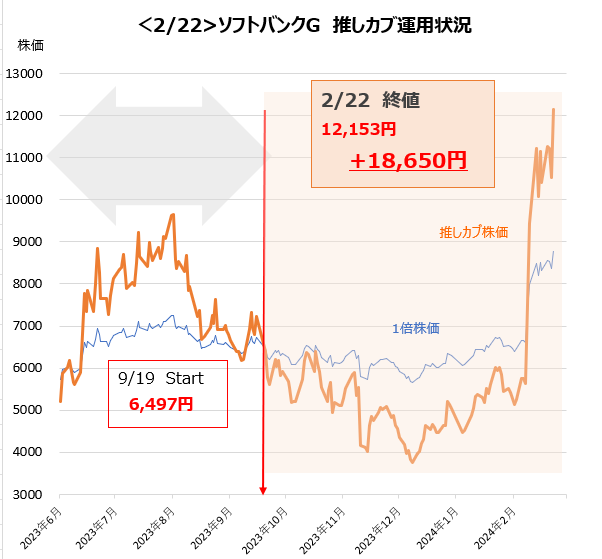

2/22

<エヌビディアの決算を受けて、株価も上昇!>

エヌビディアの決算は好調だったので、予想通りソフトバンクGの株価も上昇!この先は、2024年の半導体市場が予想以上の大きな規模の市場となっていくのであれば、テクノロジーセクターはさらに爆上がりかもしれません。もちろん、それに合わせてソフトバンクGの株価も、です。

中期的にはソフトバンクGはかなり有望だと思います。AIが浸透するのは確実だと思いますし、それに伴い高性能な半導体が必要なのも間違いないと思うので。そして、孫さんはそのチャンスをしっかり手にする経営者だろうと考えます。あくまでも主観的な判断基準ですが、ソフトバンクGにはすごくポジティブです。

推し度 ★★★

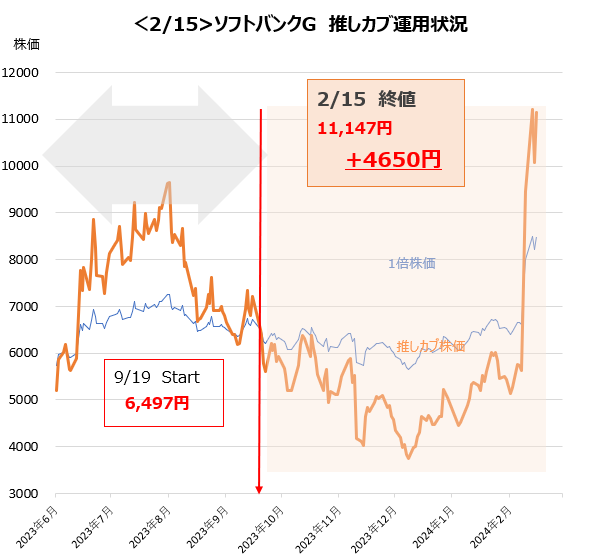

2/16

<ソフトバンクGには追い風が!>

2024年はAIが一段と進む年になりそうです。そうした中、アーム社を軸とした同社の立ち位置は「非常にいい場所」のように見えます。

2/15終値で、8,502円。PBRは1.27倍です。

適正なPBRを判断しづらいのですが、「ソフトバンクG=投資会社」と考えた場合、ざくっとした目安として2.0倍あたりかな、という印象なので、まだ株価は上値を狙えそうな気がします。

あと、ソフトバンクGはシクリカルな値動きをする株式でしたが、今後は「グロース株」という評価でもいいのでは? とも思えます。

推し度 ★★★

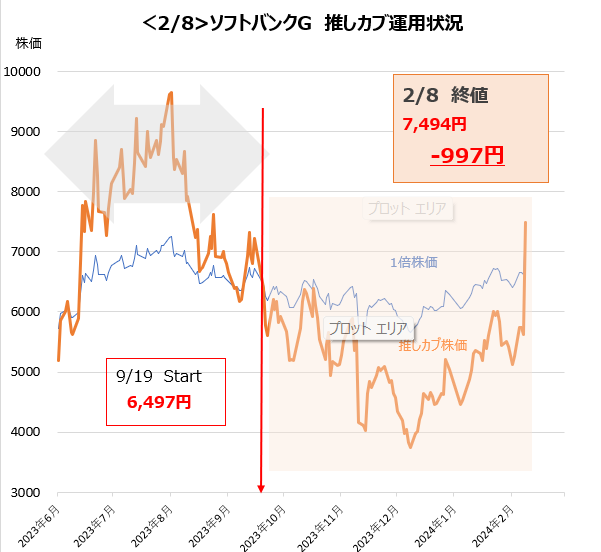

2/9

<ソフトバンクGは、投資会社!>

2/8に3Qの決算発表がありました。1-3Q累計だと、当期利益は▲4,587億円。3Q単独だと、9,500億円の黒字です。過去3年間続いてきた投資先企業の評価損が小さくなったことが要因です。

ソフトバンクGは「投資会社」ですが、PBRで見ると1.1倍となっています。過去3年間だけで約4.7兆円の評価損を計上し、小さくなった自己資本に対して1.1倍の株価になっています。

AIの成長、それに伴う半導体の需要など、同社の投資分野には大きな期待があります。評価損を計上し、縮小した後の自己資本に対して、投資先企業の価値上昇は大きなインパクトになると思います。

ちなみに、アーム社も好決算を発表し、株価は77ドルまで上昇しています。ナスダック上場直後の株価(50ドル)に比べると、時価総額で3.1兆円の増加です。そして、その90%はソフトバンクGが保有しています。

投資会社としてのソフトバンクGにとって、2024年は大きなチャンスの年になるかもしれません。

推し度 ★★★

2/2

<半導体市場は回復見込まれるので、プラスが期待できるのではないか>

短期的には6,400円を割るか? それとも、そこでリバウンドするか? がひとつのカギのように思います。

中期的には、同社の投資先である半導体、AI、ハイテク系企業がどこまで業績を伸ばせるか? がカギです。

その意味では、半導体の回復が見込まれる2024年は大いに期待したいところで、期待はできる!のではないかと思います。

推し度 ★★★

1/26

<半導体・AI業界は好調!>

12月初旬の直近の安値から約1,000円上昇したレベルです。

半導体市況が回復していることから、ナスダックやアーム社の株価が堅調なことが要因だろうと思います。

これまで、投資先企業の評価損を計上し大きな赤字を出してきた同社ですが(=よって、投資先企業の簿価は大きく減価しているはず)、ハイテク業界が回復している中で、次の決算発表(2/8)がとても楽しみだと思います。

中期的に「上」といった感じに思いますが、いかがでしょうか?

推し度 ★★★

1/19

<今度は、米国の金利上昇・・・?>

年初来、堅調だった同社の株価ですが、今週は今ひとつぱっとしません。

米国の金利が上昇しているので、その影響かな・・・と推測します。

同社にとって良い材料は結構出ているのですが。やはり、孫さんからの明確なビジョンが聞きたいものです。

推し度 ★★★

1/12

<好条件が揃って来ました!>

今週に入ってから、ナスダックの上昇、SOX指数やアーム社の株価上昇、ハイテク&半導体市況に明るい見通し、T-モバイルからの株式無償譲渡など、良い材料が重なっています。

シンプルに、プラスの材料と受け取めていいのではないかと考えます。いよいよ!、かもしれません。

推し度 ★★★

1/4

<2024年は、孫会長の具体的な打ち手が見える年になるのか?に期待>

1兆円を超える赤字を連発してきた同社ですが、ハイテク関連企業の事業環境は確実に好転しているように思います。

実際、ナスダックやSOX指数は上昇しています。何よりも、同社の子会社であるアーム社の株価は、$75まで上昇しています。

やはり、このあたりで同社としての具体的な打ち手、例えばアーム社を活かした最先端半導体分野での事業拡大や、AI分野での新たな取り組みなど。

ハイテク分野の事業環境が改善しているだけに、そうした”大きな絵”が具体的なカタチで出てくれば株価へのインパクトは大きくなるように思うのですが、果たして今年はどうなるでしょう・・・

推し度 ★★★

12/25

<アーム社の株価も、SOX指数も堅調です!>

米国のハイテク産業は、まだ採用の縮小・凍結といったフェーズのようですので、業界全体が活発化するにはもう少し時間がかかるかもしれません。

しかし、アーム社の株価は少しずつ上昇していますし(先週は$72.29で終わりました)、フィラデルフィア半導体株指数(SOX指数)も4,132.86と上昇して終わっています。ナスダックも上昇しています。

ソフトバンクGの株価にとっては、これらは良いニュースとなります。

推し度 ★★★

12/18

<アーム社の株価が$71.03!>

ソフトバンクGの子会社となっているアーム社ですが、先週金曜日の終値は$71.03でした。11/13の株価は$51.69でしたから、かなり堅調に株価が上がってきています。繰り返しになりますが、アーム社の株式の90%は、ソフトバンクGが保有しています。

あわせて、先週はソフトバンクGの株価も堅調でした。

米国の金利低下シフトが効いているのかもしれませんが、ソフトバンクGの株価には注目かもしれません。

推し度 ★★★

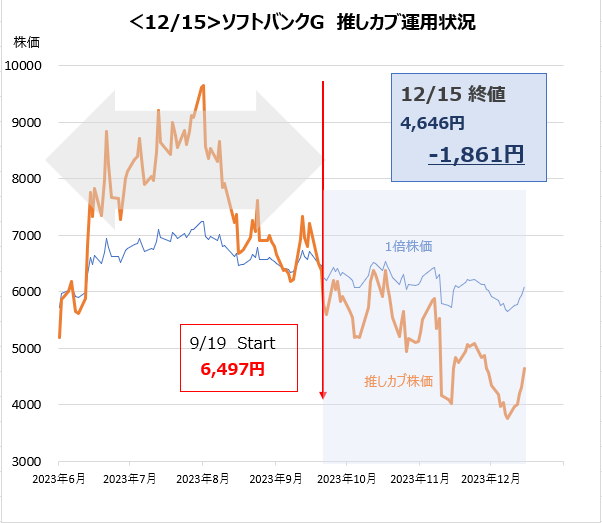

12/11

<アーム社の株価は堅調です!まだ今後に楽しみが残るかも>

同社の株価は8月初めをピークにダウン・トレンドです。直近だと、11/24がピークで、そこからダウン・トレンドです。

決算で大きな赤字を出していること。金利が上がって、ハイテク系の企業が売られていること。それに、先週は日本株全体が売られたことなどが要因です。

ただ、アーム社の株価はここのところ堅調で、11/22以降、60ドルを維持しています。

目先の株価とは別に、孫さんのビジョンや戦略性に期待をしたいところです。

推し度 ★★

12/4

<結局は、孫社長の先見性に賭けるしかないのか?>

先週はあまり冴えない株価の動きでした。

投資会社と化した同社の株価は、ナスダックを中心としたハイテク系の市況に大きく影響を受けます。

しかし、最後は「その投資は成功だったのか?」に帰結しますので、孫社長の先見性や洞察力に期待するしかないように思います。

では、ここからどうなるか?

正直、わかりません。でも…

個人的には孫さんを信じる派です…

推し度 ★★

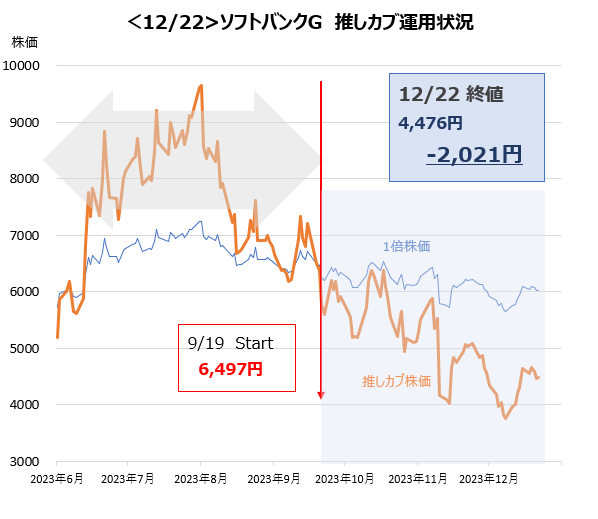

11/27

<アーム社の株価が上昇中!グッドニュース>

先週、ナスダックに上場しているアーム社の株価が上昇しました。

金曜日(11/24)の終値は$63.88と、60ドル台に乗せています。 時価総額は(1ドル150円換算で)9.8兆円。その90%をソフトバンクGが保有しています。

11/13の株価は$51.69だったのですが、そこから約12ドルの上昇です。上昇分の時価総額は1.87兆円。そのうち、ソフトバンクGの保有分に相当する部分は1.69兆円です。

先日、発表されたソフトバンクの中間決算の赤字幅が1.4兆円でしたが、同社の良し悪しを短期的な損益で評価することがあまり妥当ではなく、あくまで投資している先の業績や評価を見てソフトバンクを判断、という印象を強く受けます。

推し度 ★★

11/20

<当面、一進一退か?>

株価は、2Q決算で大きく下げた後、米国金利の低下でリバウンドしている感じです。

また、PBRを見て(=割安と感じ)買っている投資家さんも少なからずおられるようなので、当面は一進一退の展開になるように感じます。

最終的には、投資先企業の収益がどうなるのか? にかかっていますが、その手前で金利動向やナスダック市場の動向などに大きく影響を受けながら進んで行くのだろうと考えます。

推し度 ★★

11/13

<2Qは1.4兆円の赤字!>

2Q決算は大きな赤字になりました。結果、株価は大きく下げています。

ただ、ソフトバンクグループは既に「投資会社」になっているため、四半期毎の評価損益で大きく動くP/Lの重要度はそれほど高くないと考えてよいところが普通のモノを作って売っているような会社とは違った会社の評価になります。赤字が大きかったことだけで悲観するのではなく、ここで株価が大きく下がったので、現在0.87倍になっているPBRに注目してもいいのかな、と思います。つまり、かなり「割安」な水準まで株価が下落しているので、チャンスかもしれません。

推し度 ★★

11/6

<決算発表 11/9><一進一退という印象>

期待のアーム社の株価も50ドル近辺で推移し、なかなか上昇してくれません。ナスダックも弱含みでしたので、しょうがない展開かなと思います。

ただ、米国の長期金利がやや低下する局面が増えていて、足元のナスダックは反転の兆しを見せています。そのため、アーム社の株価もまだまだこれから、かもしれません。

来週の決算発表に注目です。

推し度 ★★

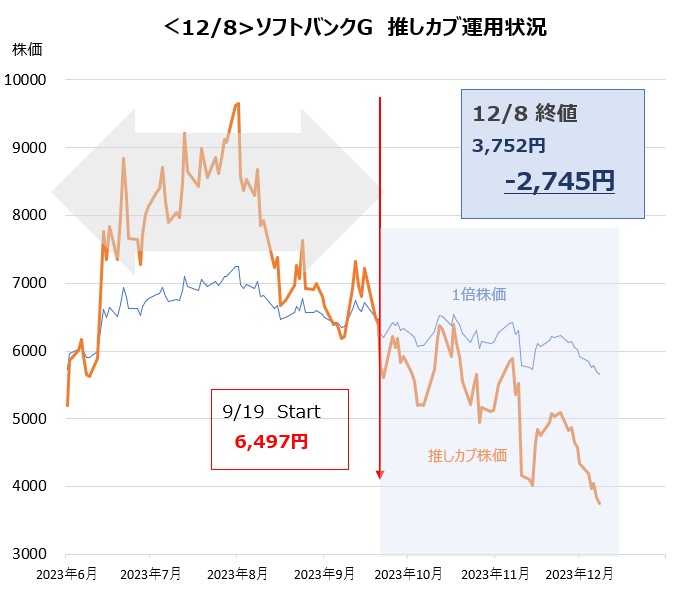

10/30

<決算発表 11/9>

金利上昇局面なので、ハイテク系企業には厳しい環境が続いています。

11/9の決算発表では、なんとか「黒字」を期待したいのですが、さていかに!?

推し度 ★★

10/23

<アームの株価が気になる…>

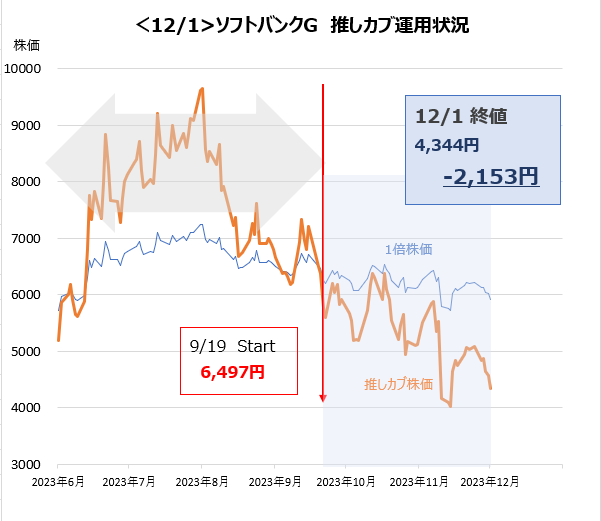

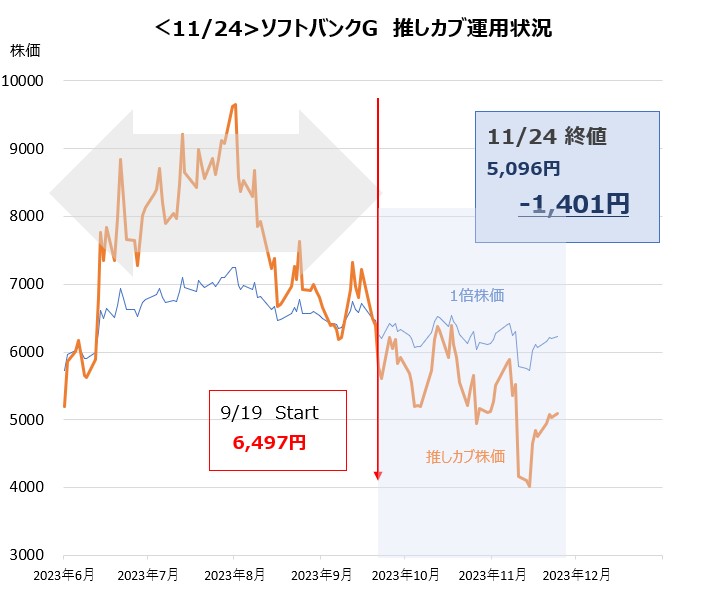

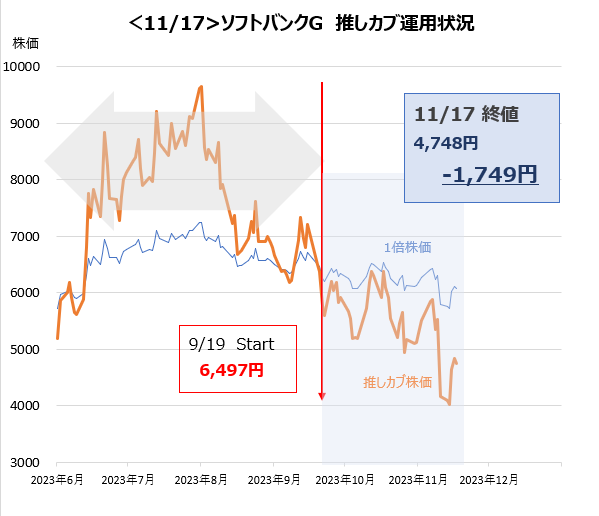

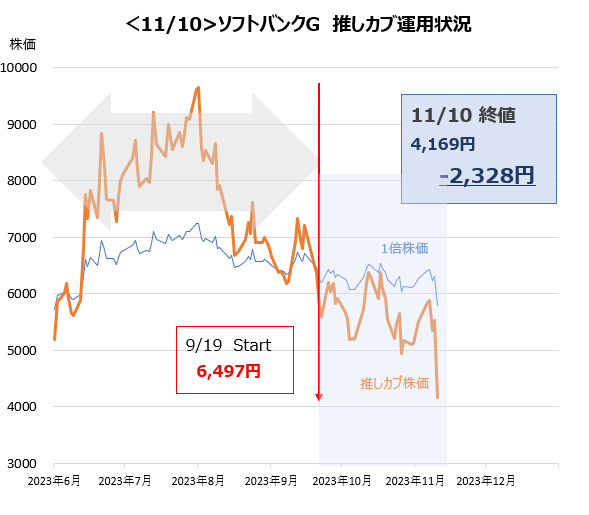

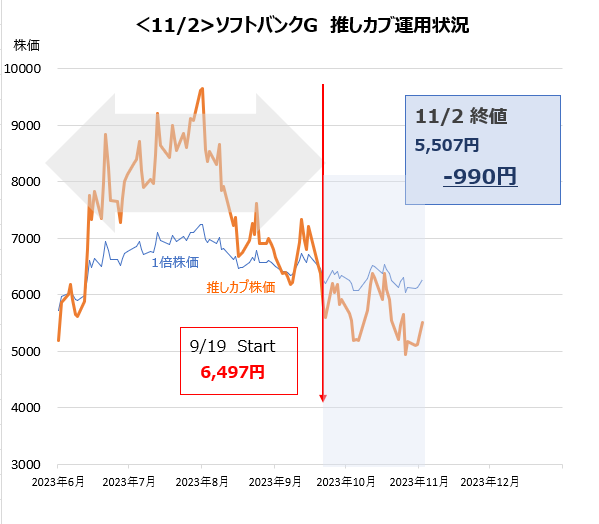

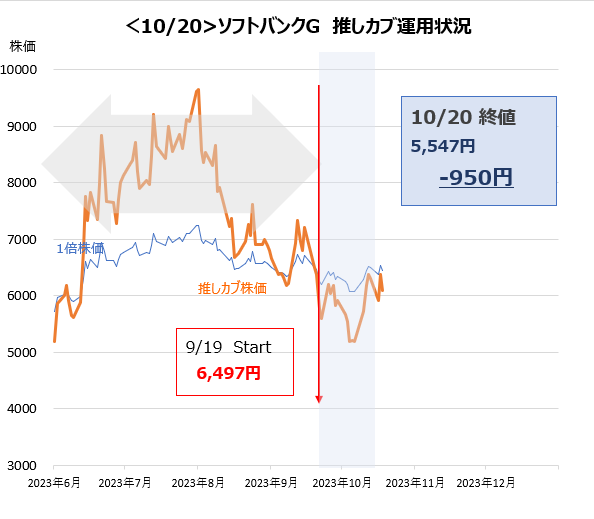

9/19に6,497円でスタートして、10/20に5,547円に-950円。

米国の金利が上がっているので、ハイテク株には逆風になっています。同社の子会社であるアーム社の株価も遂に$50を割ってしまいました。前にも書きましたが、ソフトバンクはアームの株式の9割近くを保有しているので、アームの株価下落は大きな打撃になります。

引き続き、米国の金利には注意しておく必要あり。

推し度 ★★

10/16

<株価は一進一退で推移>

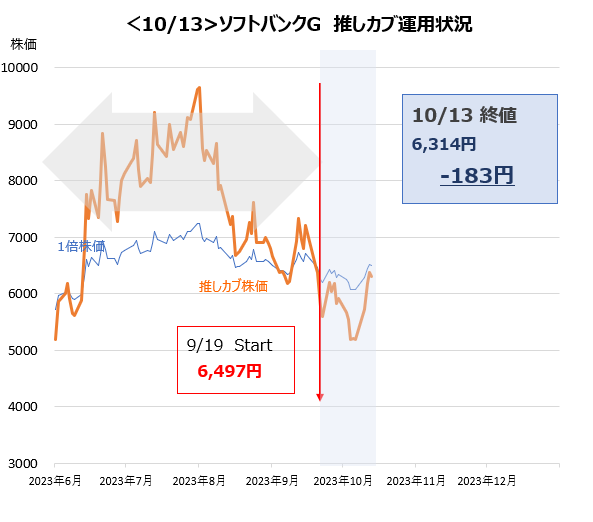

9/19に6,497円でスタートして、10/13に6,314円に-183円。

ソフトバンクグループの株価は一進一退といった感じです。ソフトバンクの株価に影響あるアーム社の株価が、NYで一進一退なことも理由かもしれません。

ソフトバンクグループ の株価も当分はこうした値動きが続くのだろうと推測します。

推し度 ★★

10/10

<孫会長、アーム社を核としたAI革命へ!>

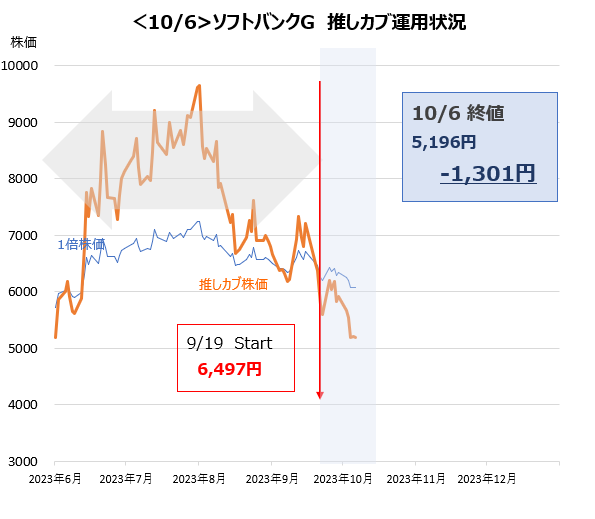

9/19に6,497円でスタートして、10/6に5,196円に–1,306円。

ソフトバンクグループは、アーム社の株式90%を保有しています。そのアーム社を核にしたAI革命を推進するんだ! というのが、次の孫会長のビジョン。

直近は、米国の金利上昇でハイテク株は厳しいかもしれませんが、孫会長のビジョンはいつも魅力的です。

推し度 ★★

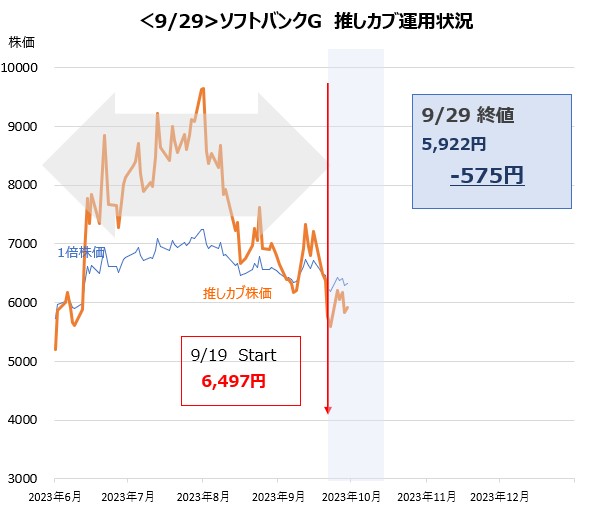

10/2

<米国の金利上昇が重荷か?>

9/19に6,497円でスタートして、9/29に5,922円に-575円。 ハイテク系の株価は通常、金利が上昇すると売られる傾向にあります。現在、米国の長期金利は上昇中で、その影響からナスダックは下落傾向です(半導体の雄NVIDIAも売られています)。今後は、米国の金利が「上昇は終わった」という認識になるまで我慢が続くかも。

推し度 ★★

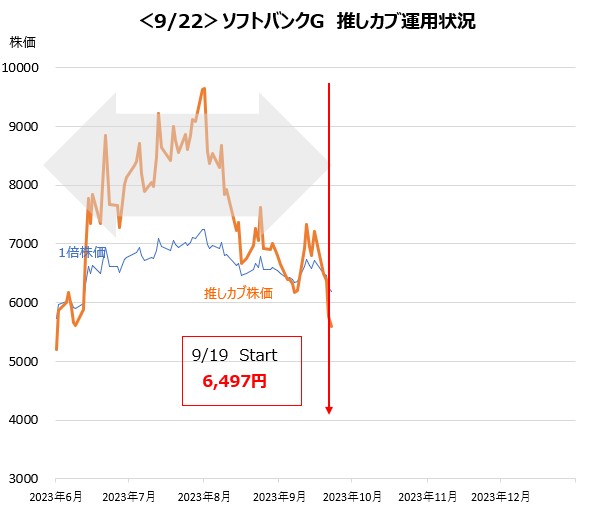

9/25

<New推し株 スタート!です>

ずっと不振だったビジョン・ファンドに好転の兆しが見え始めたことや、半導体設計子会社アームのナスダック上場への期待から、株価は5月末から上昇に転じていました。

しかし、9/18に「台湾のTSMCが半導体製造装置の納入を遅らせる要請をしている」というニュースが伝わり、半導体市況への不安が台頭。加えて、米国金利の上昇からハイテク株全体が売られている中、アーム社の株価も上場以来、下落が続いています。アーム社やハイテク株が弱いと、同社の株価も弱含みます。

今後のポイントは、アーム社の株価含めてナスダック市場の株価動向ですが、それを左右する大きな要因は米国の金利と半導体市況だろうと。

推し度 ★★