セブン&アイ・ホールディングス(3382)

成長性 ★★☆☆☆

割安さ ★☆☆☆☆

期待値 ★★★★☆

総合 ★★★★☆

いずれの方向性にしても、1株2,700円が目安になり、現状の株価(2,000円近辺)は「買い」ではないか。

そう思える根拠は・・・

1.今の状況

セブン&アイ・ホールディングス(以下、”セブン”)に関する大きな報道が連続しています。

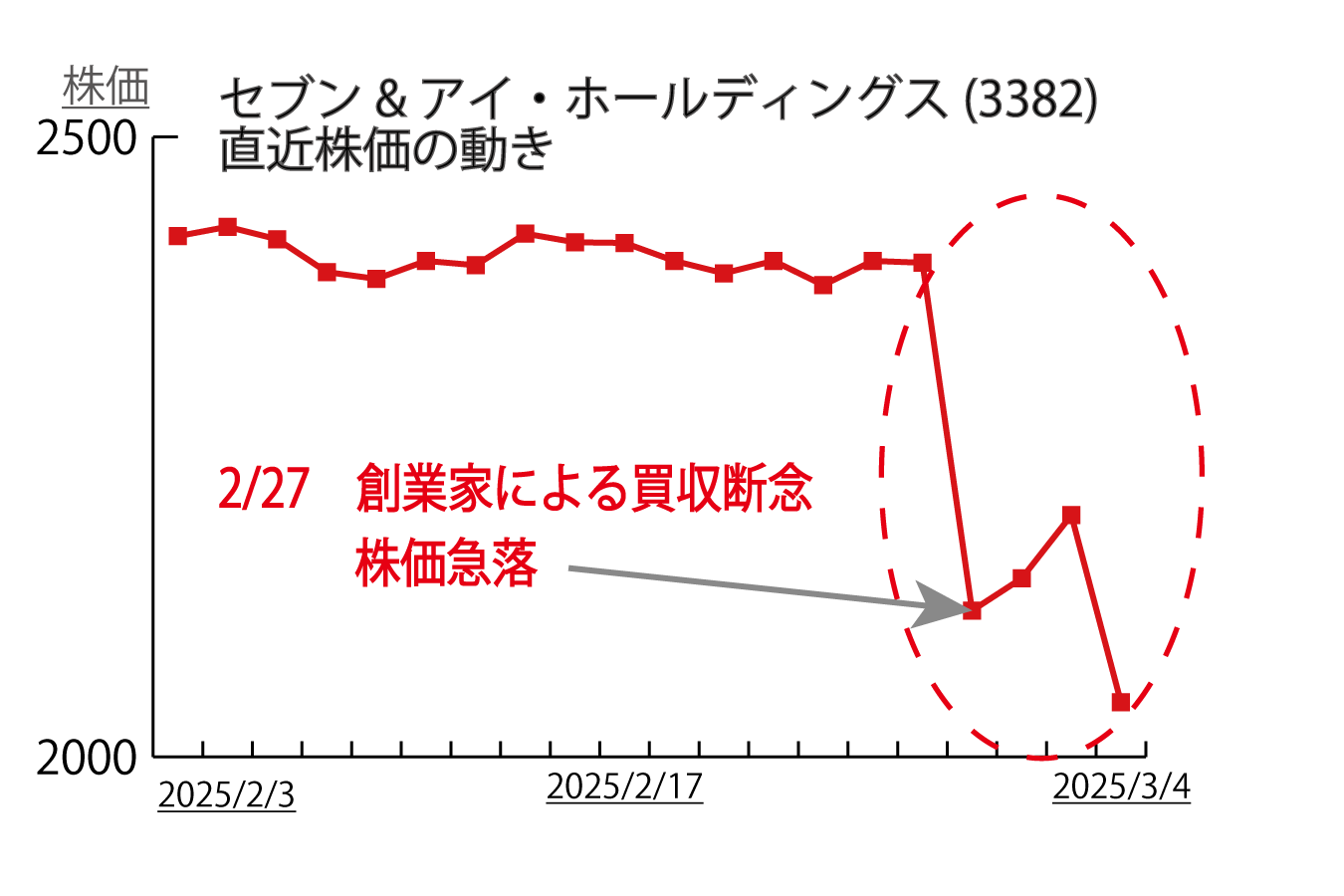

先週、「創業家がMBOを断念」というニュースが伝わり、3/3(月)には井坂社長が退任し、スティーブン・デイカス氏が新社長に就任する方向で調整との報道がありました。そして、3/4(火)には「クシュタールからの買収提案を拒否する」という報道も(※但し、「MBO断念」以外は、セブンは今のところ否定していますが)

それらの報道を受けて、セブンの株価は大きく下落し、3/4の終値は2,044円です - 前日比▲6.9%。

そこで、「セブンは買いなの? それとも、売り?」という点について考えてみたいと思います。

株価チャートより当社作成

2.今後の株価はどうなりそうか?

現状からの出口は、

①クシュタールの買収提案を受ける

②独自路線での経営を継続する

の2択です。(ひょっとして、③新たなホワイトナイトが現れる、という第3の道もあるかもしれませんが、今のところは可能性は低いように思います)

①なら株価は約2,700円($18.19)

②と③が成立するには、株価が少なくとも2,700円近辺(あるいは、それ以上)まで上昇する必要があります。

というわけで、いずれにしても「現状(2,044円)から、約30%のアップサイドがある」というのが今の株価です。

3.5月の株主総会で、セブンの経営体制が決まる

「セブンの経営体制をどうするか?」の最終的な決定は、5月の株主総会の場になるのだろうと思います。

そして、セブンが日本を代表する上場企業であり、その上場企業には「株主利益の最大化」を目指す責務があり、その土台として「(意思決定は)公正である」ことが求められています。

当たり前の話なのですが、このあたりは、今日の「上場企業のスタンダード」になっています。すると、どのような結論に向かうにせよ、株価は2,700円近辺以上であることが「大前提」になるように思います。

セブンとしては、「買収されるのは嫌だ。今までの枠組み(=創業家支配)で行きたい!」というのが本音だろうと思いますが、それを実現するには「株価2,700円」近辺を実現することがまずは必要になります。

結局、クシュタールの提案を受け入れるにせよ、セブンが独自路線を貫くにせよ、「株価は2,700円近辺」というのが大前提になり、シンプルに「投資」を考えると、「今の株価は”買い”」となるように思います。

一方、リスクは二つ。

①米国での独禁法の壁

②クシュタールが買収から降りる(あるいは、買収価格を引き下げる)

の2点かなと考えます。

前者は、米国におけるセブンのシェアが8.5%、クシュタールは3.8%ですので(合計12.3%)、それほど大きな問題にはならないと思います。クシュタールの提案を避けたいセブン経営陣が、「独禁法が問題」とメディアに流しているのが現状ではないか、と。

それよりも、クシュタールの買収提案自体に関するリスクは大きく、このままセブンの業績が下降すると、提案価格の下方修正なんてことになる可能性もあるかも・・・と心配します。それでも、それをすると多くの株主から反発を受け、買収提案が拒否される可能性が高まるので、(多分)買収価格の下方修正はないとは思いますが。

もうひとつ③のリスクがあるとすれば、株価が2,700円に遠く及ばない状態のまま株主総会を迎え、その状態で現経営陣が「独自路線」を主張する、というケースです。そして、それがそのまま「賛成多数で可決される」と。

とても「日本らしい」ケースなのですが、これが一番大きなリスクかもしれませんし、セブンにとっては決して良い結果にはならないように思えます。

株主構成(2024年8月)を見ると、個別企業として名前が挙がっている大株主は、

伊藤興業 8.14%

日本生命 2.04%

SMBC日興証券2.01%

三井物産 1.87%

で、トータル14.06%です。これらの企業は、多分独自路線に「賛成」だろうと思います。

そしてここに、信託銀行経由で株式を保有する日本企業(特に、運用会社)のうち、どれくらいが「賛成」に加わるのかという点が分かれ目になりそうです。そうすると、「このままがんばろう!」みたいな決議が出来る状況になるのかも・・・ 極めて「日本らしい」なくはなさそうな結論に・・・

それでも、その「賛成」が受益者保護の責任を十分に果たしていると明確になったり、「賛成やむなし」という世論が醸成されたりするには、セブンによるかなり明確で具体的な将来ビジョンの発表が必要になります。すると、(そうした影響力のある将来ビジョンであれば)セブンの株価はかなりポジティブに反応すると思いますので、株価は(仮に、2,700円に届かないにしても)ある程度、上昇するのではないかと考えます。

そんなことで、現状では「2,000円近辺のセブンは”買い”!」という結論です。

本投稿記事に掲載されている内容は、STOCK POINT株式会社のサービスについてのご案内等のほか、投資一般に関する情報の提供を目的として当社が作成したものです。

個別銘柄が表示もしくは言及されている場合は、あくまで例示として掲示したものであり、当該銘柄の売買を推奨するものではありません。